圖書信息

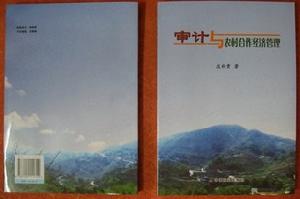

書 名: 審計與農村合作經濟管理

作 者:莊秋貴

《審計與農村合作經濟管理》封面封底

《審計與農村合作經濟管理》封面封底出版時間: 2006年09月

ISBN: 7-109-11171-7

開本:787mm×1092mm 1/16

印張:17.75 插頁:4 字數:406千字

定價:48.80元

內容簡介

該書分“農村審計”和“審計基礎”兩大篇,具體內容可分五大板塊:(一)以推出農村審計為主線,從“三農”問題的現狀及對策為立論,著重闡述農村審計的必要性和可行性,介紹了農村合作經濟管理內容;(二)詳細描述農村會計及其審計要點等實際操作內容,介紹了會計基礎知識內容;(三)全面介紹審計基本概念、發展歷程、基本程式和主要技術方法等審計知識內容;(四)介紹審計法規、財政會計法規和稅收金融法規以及經濟法規知識內容;(五)介紹經濟學、企業經營管理和管理工程學以及科技常識等審計相關基礎知識內容。此外,還附錄作者近年所作的農村經管和審計相關論文,彩插作者農村經管和審計工作圖片及考察案例。它是一本集培訓教材和論文專著於一體的綜合性書籍,可讀性、實用性和理論性強,可作為財經專業培訓教材,也是從事農村經濟管理和審計、財務、會計以及企業經營管理等方面工作的人士最佳參考用書。

(本內容來源於 閩中庄子文化網)

圖書目錄

廿載農村審計情(自序)

農村審計篇

第一篇 農村合作經濟管理及其審計……………………………………………3

一、發展農村合作經濟是根治“三農”問題的首選………………………… 3

(一)解決“三農”問題關鍵之關鍵:提高農民組織化程度………………… 3

(二)農民組織化有效載體:農村合作經濟組織……………………………… 4

(三)創新農村合作經濟組織的基本模式,提高農民組織化程度…………… 9

(四)完善農村合作經濟組織的有效途徑:股份合作化………………………12

二、加強農村合作經濟經營管理是農村工作的重中之重……………………14

(一)農村合作經濟經營管理職能機構的演變歷史證明…………………… 14

(二)農村合作經濟管理工作內容的深化轉變說明………………………… 14

三、農村合作經濟管理的最佳手段:農村合作經濟審計……………………23

(一)可用性:農村合作經濟管理的內容包涵…………………………………23

(二)可能性:農村合作經濟審計模式初步構建………………………………23

(三)可行性:農村合作經濟審計程式要求明確………………………………25

(四)可操作性:農村合作經濟審計程式文書檔案規範化……………………29

四、開展農村合作經濟審計應知曉的知識……………………………………35

(一)農村綜合管理……………………………………………………………35

(二)農民負擔監督管理………………………………………………………35

(三)農村土地承包管理………………………………………………………36

(四)農村集體資產和財務管理………………………………………………39

(五)農民專業合作經濟組織建設……………………………………………41

(六)農業社會化服務體系……………………………………………………42

(七)農業產業化經營…………………………………………………………43

(八)農業結構調整……………………………………………………………45

(九)農業企業管理……………………………………………………………45

五、現實例證:德化農村合作經濟管理模式的啟示…………………………46

(一)德化農村合作經濟管理總體模式………………………………………46

(二)德化縣農村合作經濟審計的基本做法及其啟示………………………48

第二篇 強化農村審計監督 促進農村經濟發展……………………………51

一、農村社會經濟發展的現狀:“三農”問題中農民、農村問題形勢嚴峻…51

二、農村合作經濟缺乏監督機制、農村審計監督弱化的後果……………… 51

三、審計與農村合作經濟管理的關係問題…………………………………… 52

四、強化農村審計監督的對策措施…………………………………………… 53

第三篇 農村會計概論和審計要點…………………………………………… 55

一、會計概述…………………………………………………………………… 55

(一)會計概念…………………………………………………………………… 55

(二)會計要素…………………………………………………………………… 56

(三)會計假設…………………………………………………………………… 56

(四)會計核算的一般原則……………………………………………………… 57

(五)會計確認與計量…………………………………………………………… 58

(六)會計方法…………………………………………………………………… 58

二、農村合作經濟組織會計要素及其審計要點………………………………59

(一)流動資產………………………………………………………………… 59

(二)固定資產、無形資產和遞延資產……………………………………… 60

(三)對外投資………………………………………………………………… 60

(四)負債……………………………………………………………………… 60

(五)所有者權益……………………………………………………………… 61

(六)收益分配………………………………………………………………… 61

三、農村企業會計及其審計要點………………………………………………62

(一)貨幣資金………………………………………………………………… 62

(二)應收預付款項…………………………………………………………… 62

(三)存貨……………………………………………………………………… 63

(四)投資……………………………………………………………………… 64

(五)固定資產………………………………………………………………… 65

(六)無形資產及其他資產………………………………………………………66

(七)流動負債………………………………………………………………… 66

(八)長期負債………………………………………………………………… 67

(九)所有者權益……………………………………………………………… 68

(十)費用……………………………………………………………………… 68

(十一)收入和利潤…………………………………………………………… 69

(十二)債務重組……………………………………………………………… 69

(十三)非貨幣性交易………………………………………………………… 70

(十四)會計政策、會計估計變更和會計差錯更正………………………… 70

(十五)資產負債表日後事項………………………………………………… 71

(十六)財務會計報告………………………………………………………… 71

審計基礎篇

第四篇 審計基本問題………………………………………………………… 75

一、審計基本概念……………………………………………………………… 75

(一)審計定義及其類型…………………………………………………………75

(二)審計主體、客體和審計對象………………………………………………76

(三)審計假設與審計原則………………………………………………………77

(四)審計目標與審計計畫………………………………………………………77

(五)審計依據和審計證據………………………………………………………78

(六)審計工作底稿和審計日記…………………………………………………78

(七)審計結論與審計報告………………………………………………………79

二、審計的產生和發展………………………………………………………… 79

(一)受託經濟責任關係是審計產生和發展的基礎和動因……………………79

(二)我國國家審計的產生和發展………………………………………………80

(三)我國內部審計的產生和發展………………………………………………82

(四)我國社會審計的產生和發展………………………………………………84

(五)國外審計的產生和發展………………………………………………… 84

三、審計基本程式……………………………………………………………… 86

(一)國家審計機關的審計程式…………………………………………………87

(二)社會審計組織的審計程式…………………………………………………88

(三)內部審計機構的審計程式…………………………………………………89

四、審計主要技術方法………………………………………………………… 89

(一)審計技術方法的含義和類型………………………………………………89

(二)審計技術方法的發展進步…………………………………………………91

(三)三大審計模式的主要審計技術方法………………………………………93

(四)會計錯弊審計技術方法………………………………………………… 101

(五)管理審計或效益審計技術方法………………………………………… 103

(六)計算機審計技術………………………………………………………… 105

五、泉港新區審計模式的內涵及啟示…………………………………………108

(一)全面實施財政財務收支審計監督,規範完善政府收支為…………… 109

(二)積極開展領導幹部經濟責任審計工作,切實加強幹部監督………… 109

(三)努力拓展專項審計領域,加大審計監督力度………………………… 109

(四)引導推動內部審計發展,拓寬審計監督範圍………………………… 110

(五)督促指導農村審計,促進農村經濟健康發展………………………… 113

第五篇 審計財經法規知識…………………………………………………… 115

一、審計法規知識………………………………………………………………115

(一)審計法律規範……………………………………………………………115

(二)審計法規知識……………………………………………………………117

二、會計法律制度………………………………………………………………128

(一)會計法律制度的含義及構成………………………………………… 128

(二)會計工作管理體制………………………………………………………128

(三)會計工作職能……………………………………………………………129

(四)會計機構和會計人員………………………………………………… 130

(五)法律責任…………………………………………………………………132

三、財政法規知識………………………………………………………………132

(一)財政與財政法概念………………………………………………………132

(二)審計相關的財政法規知識…………………………………………………133

四、稅收法律制度………………………………………………………………144

(一)稅收與稅法………………………………………………………………144

(二)我國現行稅收法律制度…………………………………………………144

五、金融法規知識………………………………………………………………158

(一)簡述三部銀行大法…………………………………………………………158

(二)票據、證券法律制度………………………………………………… 160

六、經濟法規常識………………………………………………………………162

(一)法學基礎理論和相關經濟法律制度………………………………… 162

(二)經濟法基礎理論………………………………………………… 163

(三)我國經濟法律制度………………………………………………… 166

第六篇 審計相關基礎知識………………………………………………… 192

一、經濟學常識…………………………………………………………………192

(一)總量經濟學……………………………………………………………… 192

(二)套用經濟學……………………………………………………………… 194

二、企業管理……………………………………………………………………197

(一)企業管理的含義及其職能……………………………………………… 197

(二)企業管理的內容………………………………………………………… 198

三、管理工程學…………………………………………………………………214

四、科學技術常識………………………………………………………………216

(一)科學技術概述…………………………………………………………… 216

(二)審計最相關的科學技術………………………………………………… 217

附錄論文篇

經管論文篇……………………………………………………………………… 223

農村經濟股份合作化與政府的對策措施……………………………………224

拓寬服務渠道加強農經管理……………………………………………… 227

桂陽鄉及溪洋村財務清理試點工作報告……………………………………229

村級財務管理問題和改進意見………………………………………………233

加強農村財務管理,促進農村經濟發展……………………………………235

德化縣農民收入增長的因素分析及對策思考………………………………238

發揮農村基層黨組織作用 促進農村經濟發展…………………………… 241

農村集體資產管理的問題及今後工作建議…………………………………243

應對加入“WTO”挑戰 加快發展山區農業

--試談德化縣農業如何迎接加入“WTO”的挑戰……………………………… 247

化解村級債務 激活集體經濟…………………………………………… 250

審計論文篇……………………………………………………………………… 255

新區經濟責任審計的現狀、問題與對策思考………………………………256

淺議地方審計機關的審計法制建設…………………………………………260

加強審計監督 構建和諧社會……………………………………………264

構建廉政工作體系 確保廉潔高效審計

--泉港區審計局構建和實施廉政工作體系的做法及對策意見……………………269

後記…………………………………………………………………………………274

圖書訂購

直接訂購20本以上還可享受1-3折優惠,100本以上可邀請作者授課輔導。有意者請與作者莊秋貴(通訊地址:福建省泉州市泉港區行政服務中心七樓審計局,郵政編碼:362800;閩中庄子文化網)或以下代理代銷單位聯繫。

銷售策劃總代理:泉州萬年紅文化傳播有限公司(聯繫地址:福建省泉州市泉港區港五街E幢341號,郵編:362800)。

晉江市偶像書店(旗牌商業街9號)

晉江市偶像書店(旗牌商業街9號)