公司簡介

威華股份

威華股份 威華股份

威華股份經營範圍

自營和代理各類商品和技術的進出口,但國家限定公司經營或禁止進出口的商品和技術除外。人造板、家私、木材、木製品加工、銷售。造林工程設計,林木種植。

股本結構

股本結構資料

股本結構

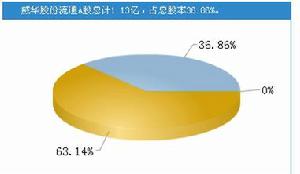

股本結構威華股份流通A股總計1.13億,占總股本36.86%。

派現與募資對比

派現與募資對比

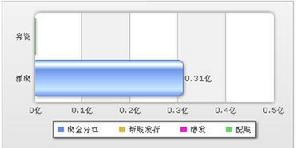

派現與募資對比威華股份上市以來總計向A股流通股東派現1次共0.31億元;募資1次共12.04億元。

十大股東

| 股東名稱 | 持股數量 | 持股比例 | 股本性質 |

| 李建華 | 11048.40萬 | 36.020% | 流通受限股份 |

| 劉憲 | 4755.63萬 | 15.510% | 流通受限股份 |

| Jade Dragon (Mauritius) Limited | 4464.07萬 | 14.560% | 流通A股,流通受限股份 |

| 廣州市梅風裝修裝飾有限公司 | 1100.00萬 | 3.590% | 流通受限股份 |

| 羅鳴 | 900.00萬 | 2.930% | 流通受限股份 |

| 丁麗鳳 | 148.36萬 | 0.480% | 流通A股 |

| 中信證券-中信-中信理財2號集合資產管理計畫 | 147.44萬 | 0.480% | 流通A股 |

| 李素雲 | 77.30萬 | 0.250% | 流通A股 |

| 黎蘇蝦 | 72.08萬 | 0.240% | 流通A股 |

| 鍾桂康 | 52.46萬 | 0.170% | 流通A股 |

機構測評

PE分布圖

PE分布圖

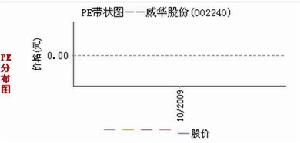

PE分布圖威華股份歷史的市盈率在10倍到110倍之間,當前市盈率為41,目前價值有所低估2008年公司PE處於所有上市公司PE從低到高排序前48.5%,處於合理的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前1.5%,處於低的位置。

財務分析

規模增長指標

威華股份2006年至2008年平均銷售增長率為25.17%,在所有上市公司排名(607/1710),在其所在的林產品行業排名為4/9,外延式增長合理

EPS成長性

威華股份2008年EPS增長率為-22.04%,在所有上市公司排名(1269/1710),在其所在的林產品行業排名為7/9,公司成長性較差

盈利能力指標

威華股份2006年至2008年平均盈利能力增長率為28.54%,在所有上市公司排名(738/1710),在所在的林產品行業排名為 (4/9)。盈利能力合理

EPS穩定性

威華股份2008年EPS穩定性在所有上市公司排名(1/1710),在其所在的林產品行業排名為1/9 。公司經營穩定較好

持倉結構

持倉結構

持倉結構威華股份在2008年一年中,股東戶數呈增加趨勢,機構持倉比例減少。最新季度情況表明,該股人均持股減少。最新機構持倉為4.63%,部分機構對該股看法有所下調,倉位下調-1.22%。

價值評估

綜合價值評估

威華股份 (002240) 綜合價值評估

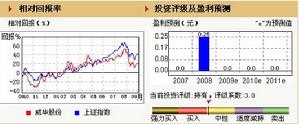

威華股份 (002240) 綜合價值評估 綜合投資建議:威華股份(002240)的綜合評分表明該股投資價值一般(★★★),運用綜合估值該股的估值區間在9.33-10.27元之間,股價目前處於低估區,可以放心持有。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值一般(★★★),建議你對該股採取觀望的態度,等待更好的投資機會。

行業評級投資建議:威華股份(002240)屬於建材行業,該行業目前投資價值一般(★★★),該行業的總排名為第27名。

成長質量評級投資建議:威華股份(002240)成長能力較差(★★),未來三年發展潛力很大(★★★★★),該股成長能力總排名第680名,所屬行業成長能力排名第11名。

評級及盈利預測:威華股份(002240)預測2009年的每股收益為0.02元,2010年的每股收益為0.14元,當前的目標股價為9.33元,投資評級為持有。

行業評級

行業市場相對力道 ★★★

行業成長性 ★★★★

行業集中度 ★★

機構推薦度 ★★★★

行業綜合星級 ★★★

風險評估

VAR風險價值 11.6%

每月波動 0.2%

均方差 3.1%

最大獲利(元) 1.07

最大虧損(元) 1.07元

財務數據

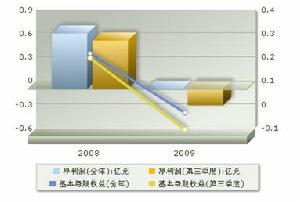

盈利趨勢 圖

盈利趨勢 圖收入趨勢

威華股份2009年第三季度實現主營收入5.79億元,比上年同期增長0.52%。

盈利趨勢

威華股份2009年實現淨利潤-0.21億元(基本每股收益-0.0700元),比上年同期下降134.89%。

投資亮點

1.公司為農業產業化國家重點龍頭企業、廣東省林業龍頭企業,也是中纖板生產企業中產品規格最齊全的生產企業之一,已有5條生產線分布於珠三角周邊地區,公司在廣東省境內的營業收入占總收入的比重超過96%。

2.公司15mm中纖板和控股子公司清遠威利邦公司3mm中纖板等兩種規格的產品已成功取得了美國加州空氣資源局(CARB)的認證證書。

3.公司2009年前三季度主要財務指標:每股收益-0.0700(元),每股淨資產5.4700(元),淨資產收益率-1.3100%,營業收入578505013.1900(元),同比增減0.5215%;歸屬上市公司股東的淨利潤-21922539.40(元),同比增減-136.2323%。

4.公司2008年度權益分派方案為:每10股派發現金1元(含稅)。

權益登記日:2009年6月26日;除息日:2009年6月29日;紅利發放日:2009年6月29日。