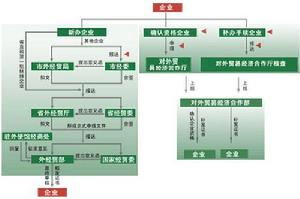

境外加工貿易是指國內在國外進行直接投資的同時,利用當地的勞動力開展加工裝配業務,以帶動和擴大國內設備、技術、原材料、零配件出口的一種國際經濟合作方式。

境外加工目的是適應經濟全球化要求,使更多的中國企業成為世界頂尖企業;有助於繞開外國的貿易對中國的貿易壁壘,直接進入外國市場;利用中國競爭優勢、技術領先的生產企業打入國外市場。

(二)境外帶料加工裝配業務的基本政策

1999年國家稅務總局和對外貿易經濟合作部根據國務院(國辦發[1999]17號)檔案精神,聯合下發關於境外開展帶料加工裝配業務出口退稅政策的檔案。具體政策如下;

1、對境外帶料加工裝配業務所使用(含實物性投資,下同)的出境設備、原材料和散件(包括實行擴大增值稅抵扣範圍政策的企業在實行擴大增值稅抵扣範圍政策以前購進的設備),實行出口退(免)稅政策。退稅率按國家統一規定的退稅率執行。

2、對境外帶料加工裝配業務方式出口的貨物,依以下計算公式計算其應退稅額:應退稅額=增值稅專用發票所列明的金額(進口設備為海關代征增值稅專用繳款書列明的完稅價格,下同)×適用退稅率。實行擴大增值稅抵扣範圍政策的企業以實物投資出境的在實行擴大增值稅抵扣範圍政策以後購進的設備及零部件,不實行單項退稅政策,實行免、抵、退稅的政策。其中境外帶料加工裝配業務中使用的二手舊設備,按照下列公式計算退(免)稅:

應退稅額=增值稅專用發票列明的金額×設備折余價值/設備原值×適用退稅率。

設備折余價值=設備原值-已提折舊

企業以實物投資出境的自用舊設備,須按照《中華人民共和國企業所得稅條例》規定的向主管稅務機關備案的折舊年限計算提取折舊,並計算設備折余價值。稅務機關接到企業出口自用舊設備的退稅申報後,須填寫《舊設備折舊情況核實表》交由負責企業所得稅管理的稅務機關核實無誤後辦理退稅。

二手設備如果是1994年1月1日以前購進的,應退稅額按以下公式計算:應退稅額=(購貨發票列明的金額/1+扣除率)×設備折余價值設備原值×適用退稅率上述公式中的扣除率為購貨時的貨物徵稅稅率。2005年4月1日起(具體執行日期以“出口貨物報關單[出口退稅專用]”上註明的出口日期為準)對出口企業以境外帶 料加工裝配業務方式出口的非自產二手設備,一律憑增值稅專用發票及有關憑證辦理退(免)稅。

3、對境外帶料加工裝配業務方式出口的貨物,出口企業在申報退稅時,須提供以下憑證:

(1)出口貨物報關單(出口退稅聯);

(2)增值稅專用發票(進口設備為海關代征增值稅專用繳款書);

(3)境外帶料加工裝配企業批准證書(複印件)等。

(三)境外帶料加工裝配業務的基本政策分析

境外帶料加工裝配業務退(免)稅政策既同一般貿易又有其特殊性,和一般貿易相同是因為:

1、出口貨物的退稅率按國家統一規定的退稅率執行,如果是不予退(免)稅的貨物,仍然實行徵稅。

2、外貿企業實行“免、退”稅(憑票)退稅方法;生產企業實行擴大增值稅抵扣範圍政策的企業以實物投資出境的在實行擴大增值稅抵扣範圍政策以後購進的設備及零部件,不實行單項退稅政策,實行“免、抵、退”稅的政策。

3、一般納稅人的出口企業實行退稅政策;小規模納稅人的出口企業實行免稅政策。

境外帶料加工裝配業務退(免)稅政策又有其特殊性是因為:

1、生產企業實行擴大增值稅抵扣範圍政策的企業以實物投資出境的在實行擴大增值稅抵扣範圍政策以前購進的設備及零部件,實行單項(憑票)退稅政策,不實行“免、抵、退”稅的政策。

2、出口企業以境外帶料加工裝配業務方式出口的非自產二手設備扣除折舊部分,憑增值稅專用發票及有關憑證辦理退(免)稅。

3、附帶申報資料不同,不須提供出口收匯核銷單,但是必須提供境外帶料加工裝配企業批准證書(複印件)。