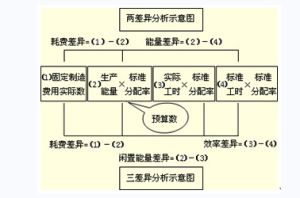

差異分析

固定制造費用耗費差異(1)兩差異法固定制造費用耗費差異

固定制造費用耗費差異(1)兩差異法固定制造費用耗費差異=實際產量下實際固定制造費用-預算產量下的標準固定制造費用

=實際固定制造費用-預算產量×工時標準×標準分配率

=實際固定制造費用-預算產量標準工時×標準分配率

固定制造費用能量差異

=預算產量下的標準固定制造費用-實際產量下標準固定制造費用

=(預算產量下的標準工時-實際產量下的標準工時)×標準分配率

(2)三差異法

固定制造費用耗費差異=實際產量下實際固定制造費用-預算產量下的標準固定制造費用

=實際固定制造費用-預算產量×工時標準×標準分配率=實際固定制造費用-預算產量標準工時×標準分配率固定制造費用產量差異=(預算產量下的標準工時-實際產量下的實際工時)×標準分配率固定制造費用效率差異=(實際產量下的實際工時-實際產量下的標準工時)×標準分配率計算分析題

某企業變動製造費用的標準成本為10元/件,固定制造費用的標準成本為16元/件,加工一件甲產品需要的必不可少的加工操作時間為1.4小時,設備調整時間為0.3小時,必要的工間休息為0.22小時。正常的廢品率為4%。本月預算產量為10000件,實際產量為12000件,實際工時為21600小時,實際變動製造費用與固定制造費用分別為110160元和250000元,計算下列指標。 要求:(1)變動製造費用效率差異。(2)變動製造費用耗費差異。(3)兩差異法下的固定制造費用耗費差異和能量差異。(4)三差異法下固定制造費用的耗費差異、閒置能量差異和效率差異。正確答案:(1)單件標準工時=(1.4+0.3+0.22)/(1-4%)=2變動製造費用效率差異=(21600-12000×2)×5=-12000(元)。(2)變動製造費用耗費差異=(110160/21600-5)×21600=2160(元)。(3)固定制造費用耗費差異=250000-10000×2×8=90000(元)固定制造費用能量差異=(10000×2-12000×2)×8=-32000(元)。(4)固定制造費用耗費差異=250000-10000×2×8=90000(元)固定制造費用閒置能量差異=10000×2×8-21600×8=-12800(元)固定制造費用效率差異=(21600-12000×2)×8=-19200(元)。