結構

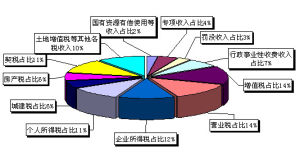

公共收入結構有廣義和狹義之分。廣義的公共收入結構是指以價值形式表現的公共收入的構成和比例關係,反映公共收入中不同來源之間、不同收入形式之間的比例關係。狹義的公共收入結構指公共收入的形式結構,即稅收收入與各非稅收收入之間的協調關係,公共收入包括稅收收入和非稅收收入。分類

公共收入

公共收入1、政府性基金,是指各級政府及其所屬部門根據法律、行政法規的規定,為專項支持某項事業的發展,按照國家規定程式批准而徵收的具有價值外附加形式和專項用途的資金形式,近似於附加稅。

2、罰沒收入,是與違反稅收規定無關的罰款和罰沒收入,主要包括交通罰款、工商罰款、刑事罰款、法庭罰款、法院裁定罰款以及其他罰款和罰沒收入。

3、境外機構和個人捐贈給政府的現金或物資。

4、國有資產收益,包括經營性、資源性國有資產收益和非經營性國有資產可能有的處置收入。

5、政府性收費,主要包括規費和使用費。規費即證照費,對獲得政府特定服務而收取的費用,針對的收費對象是特定證照的持有者;使用費是對使用特定設施的使用者收取的工本費用,針對的收費對象是使用行為。

6、特許權收入,這是指屬於國家的無形資源特許使用形成的收入。如無線電頻道、航道使用權收入、發行彩票、菸草專賣收入、貨幣發行、郵票發行等形成的收入。