股市現狀

短短一周,創業板總市值蒸發160億元,分析師表示高位接盤者恐怕將面臨漫長的解套煎熬

短短一周,創業板總市值蒸發160億元,分析師表示高位接盤者恐怕將面臨漫長的解套煎熬2009年11月6日,深交所收盤後數據顯示,創業板總市值已達1239.59億元,流通市值222.80億。而創業板上市首日深交所收盤後數據顯示,創業板當時總市值達1399.67億元,流通市值250.69億,平均市盈率高達111.03倍。這意味著,短短6個交易日,創業板總市值蒸發160.08億元,平均每隻股票每天蒸發0.96億元,總流通市值蒸發27.89億元。

在創業板上市的6個交易日裡,創業板的總市值蒸發160.08億元,平均每隻股票每天蒸發0.96億元,並直接導致近300億“傻錢”被套。

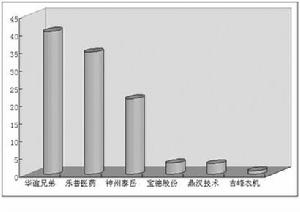

2009年11月9日,深交所創業板交易的28隻股票大體仍處萎勢,到收盤有22隻個股報跌,其中19隻跌幅超過1%,成交金額繼續大幅萎縮。其中樂普醫療[50.52 -3.77%]、探路者[39.33 -3.67%]、華誼兄弟[55.28 -0.13%]和中元華電[44.68 -3.08%]這4隻個股當日盤中還跌出了上市以來的新低。

投資策略

統計顯示,在短短6個交易日裡,創業板的總市值蒸發160.08億元,平均每隻股票每天蒸發0.96億元,並直接導致近300百億“傻錢”被套。

統計顯示,在短短6個交易日裡,創業板的總市值蒸發160.08億元,平均每隻股票每天蒸發0.96億元,並直接導致近300百億“傻錢”被套。鎖定待買品種投資創業板當然要周密部署,尤其待買品種,務必做到目標明確。首批28家創業板股票,其發行價、市盈率、所屬行業都不同。今後隨著大批創業板股票陸續上市,情況會更複雜,但也不能盲動,要從眾多公司中確定若干家作為建倉對象。目標明確後,再對這些待買品種保持經常的跟蹤、觀察,了解、掌握相關資訊,防止心血來潮隨便找一隻匆忙買入,導致“買入前沒底,買入後緊張”。

確定建倉上限在創業板上市的股票,雖不能與彩票、權證相提並論,但在風險方面卻有許多相似處。因此,確定建倉上限尤為必要。所謂建倉上限,就是用於投資創業板的資金的最高值,無論發生什麼情況,一旦上限已定都不能隨意突破,只能在上限之下的範圍內投資。為確保上限不突破,若條件許可,投資者可以設立一個專門的創業板投資賬戶。這樣做的好處是有利於風控———能在創業板盈利最好,萬一失算,也只損失上限之內的本金,對投資大局影響不大。

捕捉進場時機所有參與創業板的股民都是為實現自己的投資夢想。但實現的途徑和方法因人而宜。以在創業板首個交易日買入股票的投資者為例,極端的有三種人:開盤價買入、追漲甚至最高價買入、逢低甚至最低價買入。用這三種時機進場的投資者,最終結果也大相逕庭。低吸的,賬面上已有一定盈利;追高的,到收盤時已浮虧20%以上。除了首個交易日儘量不能追高外,在今後漫長的交易日裡同樣要力避追漲。具體進場時機,可視自己的承受力設定,既可用大盤指數的點位來確定期待的買入時機,也可從具體品種的價位來確定理想的進場時機。一旦指數的點位或品種的價位達到或低於自己的預期,即可分批買入。

設立止損底線創業板投資與主機板投資的最大區別在於股票被摘牌的機率大大增加。如果說,主機板市場對長線投資者而言,不設止損是比較管用的一招,那么投資創業板股票這一招就顯得十分危險。所以,一般情況下,投資者都要給買入的創業板股票設一道止損底線,只要股票在止損底線上方運行,即可放心持有;但若出現破位下跌,只要股價一越過止損底線,就要堅決出倉。只有這樣,才能在創業板投資中既牢牢地逮住“蘇寧”、“微軟”這樣的黑馬,又把創業板的投資風險降到最低。

爆炒難防

新股發行爆炒難防

新股發行爆炒難防創業板28位新人的“集體婚禮”,於2009年10月30日盛大舉行,其排場之大,來的億萬富翁之多,收的彩禮之厚,吸引眼球之眾,能創金氏世界紀錄。然而,“婚禮”過後“蜜月”恐難甜蜜,買了昂貴的“過山車”的門票,玩了一次心跳,將踏上價值回歸漫漫路。

同創業板上市前連篇累牘的讚美文章相反,創業板首日失控後批其爆炒的文章鋪天蓋地,但情緒化的多、建設性的少。把責仼推到監管不嚴的確冤枉,深交所處心積慮推出“三檔停牌制”;發布“四道令箭”,近乎到了“嚴防死堵”程度,結果還是沒能有效控制。要防範創業板失控,光有“盾牌”和“令箭”是不夠的,應從制度建設入手,從源頭上加以控制。

推行創業板新的發行制度。建議變尋價制為限價制,停止由上公司和中介聯手抬價的市場化競價。實行限價發行新股好處在於:創業板新股現在發行58倍PE,二級市場就可能炒到100倍甚至更高。而限價封頂只能發25倍,上市翻一倍也就50倍PE。不會將博傻的巨大風險轉嫁給二級市場投資者。

推行創業板新的交易規則。早在2009年6月15日創業板徵求意見時,創業板交易規則應徹底改革,不能延用中小板老規則。原因是老規則存在首日被惡炒的弊端。中國股市成立之初,實行的是“T+0”和不設漲跌幅限制的交易制度,現在的納斯達克和港股實行的也是這一交易制度。後來,為抑制投機炒作才改為“T+1”和10%漲跌停板這一規則。然而,針對創業板,這一規則已不適應。“炒新”之所以經久不衰,根源就在上市當日不設漲跌幅限制和實行“T+1”交易制度,投機客利用資金和籌碼優勢,用以小博大心態在開盤吸足籌碼後,便狂拉股價,即使有N個跌停也能獲利出局,卻讓跟風追高的散戶當日買進後不能兌現,翌日跌停又賣不出來,而成為高價套牢一族。因而,創業板推行“T+0”和新股首日設“漲幅限制”如最高漲幅50%等新規,就可最大限度制約投機爆炒。隨著創業板規模擴大,推行新的交易規則顯得重要和必要,應引起監管者的高度重視。

解套方法

針對被套的投資者該如何具體操作,業內人士紛紛支招,給出了“止、換、勻、捂”四字口訣。

止

短期內宜割肉離場,割肉離場如同釜底抽薪,追求的是“置之死地而後生”和“不破不立”的目標。對於那些深諳投資市場、操作靈活的激進投資者來說,較為適用。創業板經過“三高“發行和首日爆炒之後,成長性已嚴重透支,短期內走向價值回歸是必然。2004年6月上市的中小板已有先例,經過首日爆炒後,首批8隻個股便一路下跌,平均569個交易日才解套。此外,從國外的經驗來看,許多國家的創業板上市之初也維持了一段時間的熱捧,但大多數股票在兩三個月內都回歸到較為合理的水平。

“目前,操作創業板的做空風險非常小。”長城證券分析師龔科表示,投資者短期採取“反彈割肉、果敢離場”的做法不失為明智之舉。具體操作上,他建議,一定要果斷,不要錯過機會,避免在低位操作,發現股價跌不下去時,要及時回補。

換

選只好股持有過年,換股的優點是不受原被套股票的束縛,能有效控制風險。如果投資者看好創業板,理智的做法應該是基於基本面選擇一隻好股票,而非在炒作中投機。雖然,目前的28家創業板公司還不見有“微軟”的雛形,但關注它們的成長性仍至關重要。需要提醒的是,投資創業板的高成長性個股,需要相對於其市場價格進行對比研究,要選擇合適的買入時機。同時,換股也不等於賣出後立即買入,應在有走強趨勢時再行介入。

勻

高拋低吸做好T+0,對於操盤靈活的投資者來說,高拋低吸,攤薄持股成本是套用比較廣泛的解套方法,其適用於倉位較輕,有閒余炒股資金的投資者。優點是容易掌握,操作得法時解套較快;缺點是在下跌未止中可能放大風險。

大跌之後必有反彈,在連跌了兩日之後,周三創業板的集體上漲就是一個印證。世紀證券分析師呂麗華指出,正在進行價值回歸的創業板,不排除短期內仍會出現幾次反彈。儘管這種反彈,市場仍然普遍悲觀,建議投資者不要輕易參與,但對於深套其中的投資者來說,就是極佳的解套機會。

捂

堅定信心長期持有,2004年中小板首批上市的8隻股票,雖然,首日爆炒後跌路漫漫,最長的個股700餘天才得以解套,但如果真的長期持有,仍然可以解套。這種解套方法優點是無須增量資金,無操作難度,缺點是消極被動,資金的機會成本太高。因此操作的關鍵是,捂績優股不捂績差股,捂低價股不捂高價股。

時間會讓績優的創業板股票全部回到歷史高位。如果首日開盤15分鐘內買入這樣的個股,本月虧損的可能性不大,而且會有盈利的機會;而15分鐘以後買入的,可以逢大跌補倉一半攤平成本,也可以平倉出局;如果是在第二次停牌之後的價格買入,則建議持股不動。

不是所有投資者的心理承受能力都一樣,不同的投資者應該根據自己的實際情況選擇不同的解套方法。

一、看大盤臉色。主機板的趨勢至關重要,當年中小板開板之時,許多股票連續跌停,皆因2004年正處於大熊市之中。

二、看比價。將創業板新股與主機板同一地域公司、同一行業公司、同一市場題材公司、業績相近公司、相同流通股本規模及類似股本結構間的公司進行對比。

三、看成長性。其中重點是業績分析,盈利能力強的公司對資金的吸引力較強。

四、題材是否有“底氣”。新股是否有更強的股本擴張潛力,主要看其滾存利潤、公積金和淨資產這3個因素。

五、看大股東實力。流通股本過大和過小都不利於市場炒作,還要看大股東間持股的比例如何。

六、概念好不好。注意公司的經營範圍、所處行業、在建項目和募集資金用途,從中發現市場容易感興趣的題材。

七、切莫隨波逐流。如果是短線炒作,那就儘量避免參與大家都看好的“紅人”,正所謂人棄我取。

八、把握好時段。判斷新股是否有短線機會,最重要的一點就是換手是否充分。

九、看主力成本。單日成交量最為集中時的均價線,就可以看成是主力的成本區,在成本區上下浮動10%的區間,具有相當的介入價值。

十、關注開盤大漲股。真正會大漲的新股,往往出乎市場大部分人的預期。