借貸法則

意義

凡交易之發生應依平衡原理及會計基本方程式,將每一交易所影響之會計要素,視其增變化,分別記錄於賬戶之適當位置。

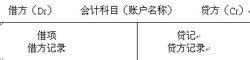

圖示說明(T字帳)

T字賬

T字賬 T字帳

T字帳法則

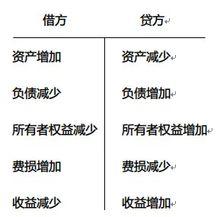

資產、成本、費用科目:增加時記借方,減少記貸方

負債、所有者權益、收入科目 :增加時記貸方,減少記借方

借貸記賬法

複式記賬法的一種。它是以“借”、“貸”為記賬符號,以“資產=負債+所有者權益”的會計等式為理論依據,以“有借必有貸,借貸必相等”為記賬規則的一種科學複式記賬法。

借貸法則,凡交易之發生應依平衡原理及會計基本方程式,將每一交易所影響之會計要素,視其增變化,分別記錄於賬戶之適當位置。

借貸法則

意義

凡交易之發生應依平衡原理及會計基本方程式,將每一交易所影響之會計要素,視其增變化,分別記錄於賬戶之適當位置。

圖示說明(T字帳)

T字賬 T字帳法則

資產、成本、費用科目:增加時記借方,減少記貸方

負債、所有者權益、收入科目 :增加時記貸方,減少記借方

借貸記賬法

複式記賬法的一種。它是以“借”、“貸”為記賬符號,以“資產=負債+所有者權益”的會計等式為理論依據,以“有借必有貸,借貸必相等”為記賬規則的一種科學複式記賬法。

固定借貸是指國際借貸中形成了借貸關係,但尚未進入實際支付的那種債權、債務關係,對國際收支從而對匯率的走向沒有實質的決定性作用,有時甚至會產生相反的匯率表...

釋義 類別 理論學說 契約格式 相關詞條《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》是為正確審理民間借貸糾紛案件,根據《中華人民共和國民法通則》《中華人民共和國物權法》《中華人民...

內容解讀借貸記賬法是複式記賬法的一種。它是以“借”、“貸”為記賬符號,以“資產=負債+所有者權益”的會計等式為理論依據,以“有借必有貸,借貸必相等”為記賬規則的...

概念 新含義國際借貸說(TheoryofInternationalIndebtedness)是由英國學者葛遜(GeorgeGoschen)於1861年提出的。該理論...

國際借貸說的提出 國際借貸說的意義美國時間2010年1月21日,美國總統歐巴馬宣布將對美國銀行業做重大改革,採納了82歲的金融老將保羅·沃爾克的建議,因此其方案被稱為“沃爾...

沃爾克法則 其內容主要有以下三點: 補充材料《經驗法則:自由心證的尺度》,通過對經驗法則基本理論的系統梳理,深入分析了經驗法則在事實認定中的地位、概念、性質、特徵、適用主體以及經驗法則與相關制度的...

內容簡介 編輯推薦 作者簡介 目錄《28條期貨交易法則》是揚科夫斯基編著,揚科夫斯基翻譯的一部書籍,2008年由中信出版社出版。

編輯推薦 內容簡介 作者簡介 圖書目錄 書摘插圖美國時間2010年1月21日,美國總統歐巴馬宣布將對美國銀行業做重大改革,採納了82歲的金融老將保羅·沃爾克的建議,因此其方案被稱為“沃爾克法則”(Vo...

基本信息 改革法案