什麼是倒退成本法

倒退成本計算法(反衝成本計算法)就是:

1.將產品耗用的原材料、工資及製造費用直接計入產品銷售成本當中去。

2.在會計期末,如公司尚有一定存貨,再利用倒退成本法計算存貨成本,由銷售成本賬戶回流到存貨賬戶。如公司沒有存貨,不須計算回流成本。

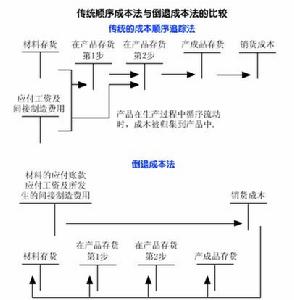

順序成本法與倒退成本法的比較

1.匯總與分配生產耗用的原材料、工資和製造費用;

2.匯總與分配生產成本,計算在產品成本與產成品成本;

3.按銷售量結轉當期的銷售成本。

但在JIT下,情況發生了變化,企業的生產經營基本上是在零存貨狀態下進行。

因此,期末在產品與產成品賬戶的餘額總是保持在零附近,成本賬戶幾乎是剛剛被匯總又立即被分配或結轉出去。在此情況下,JIT的成本計算系統傳統的成本計算系統簡單得多,成本計算也比較精確,它採用的是反衝成本計算法或倒退成本計算法。

套用倒退成本計算法核算適時生產制下的成本 實行JIT的森索公司銷售塑膠玩具。每件玩具的直接成本是10美元,1月份共收到20 000隻的訂單。期初無存貨。為此賒購材料100 000美元並耗用完畢,耗用的人工費用計80 000美元,製造費用108 000美元。玩具在生產時一次性投料。

情況1:在會計期末,產品已全部銷售完畢,塑膠玩具期末無存貨。

分錄如下:

(1)記錄材料的耗用與購入:

借:主營業務成本 100 000

貸:應付賬款 100 000

(2)記錄耗用的人工及製造費用,即加工成本:

借:主營業務成本188 000

貸:應付工資 80 000

製造費用 108 000

情況2:在會計期末,森索公司尚有存貨:在產品存貨2 000隻,塑膠玩具要負擔全部原材料及40%的加工成本;產成品存貨2 000隻,塑膠玩具已完工但未出售。要計算期末存貨的成本:

1.先計算每件完工產品的加工成本:

(80000+108000)/(18000+2000×40%)=10(美元)

2.在產品成本:

2 000×(5+10×40%)=18 000(美元)

產成品成本:

2 000×(5+10)=30 000(美元)

3.沖銷部分銷貨成本,計量回流成本:

借:生產成本──在產品 18 000

產成品 30 000

貸:主營業務成本 48 000