內容

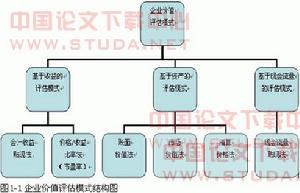

企業價值模型

企業價值模型由企業價值的定義可知,企業價值與企業自由現金流量正相關,也就是說,同等條件下,企業的自由現金流量越大,它的價值也就越大。把以提升企業價值為目標的管理定義為企業價值管理。企業價值指標是國際上各行業領先企業所普遍採用的業績考評指標,而自由現金流量正是企業價值的最重要變數。企業價值和自由現金流量因其本身具有的客觀屬性,正在越來越廣泛的領域替代傳統的利潤、收入等考評指標,成為現代企業必須研究的課題。

理解企業價值

企業價值與企業市場價值以股份全部流通的上市公司為例討論一下企業價值與企業市場價值的關係。對於這一類企業而言,企業的市場價值就是企業在股票市場上的市值。

1.企業價值決定企業的股票價值。一般認為,企業的整體價值由其股權資本價值和債務價值兩部分組成。由於在股權資本中,優先股占的比例很小,為了研究方便,可將企業的股權資本價值簡化為普通股價值;而對於債務來說,在利率風險和違約風險較小的情況下,其市場價格的波動也很小。所以,可以認為:在企業的資本結構不變的前提下,企業的整體價值越大,其股權資本的價值就越大,其股票價值也就越高。由此可見,股票價值是由企業價值決定的。

2.股票價值決定股票價格。在證券市場上,股票價格是各方關注的焦點,因為股票價格體現股東財富。另外,股票價格實際上是投資者對企業未來收益的預期,是市場對企業股票價值作出的估計。根據市場的有效性假設,在市場強式有效時,投資者掌握完全信息,其對企業未來收益的預期與企業的實際情況完全相符,他們只會以與股票價值相等的價格買賣股票,此時,股票的價格與其價值相等。所以,在強式有效市場中,股票價格由股票的價值決定。當然,在現實經濟生活中,強式有效市場是一種理想的狀態,但是,股票的價格總是圍繞著其價值波動的。當股票價格高於價值時,投資者就會賣掉股票,使其價格趨向於價值;同理,當股票價格低於價值時,投資者就會買進股票,使其價格趨向於價值。

企業價值決定股票價值,而股票價值決定股票價格,所以,企業價值決定了企業的股票價格,即企業市場價值。這個結論的意義在於,企業價值不僅僅停留於投資銀行家的估算,而且有了一個市場的定位。對管理者而言,是否為企業創造了價值,也可以在市場上得到檢驗。

與結業清算價值

企業價值套用

企業價值套用1.企業價值是動態的。根據企業價值的定義,只有能夠帶來自由現金流的持續經營中的企業才能給各種利益相關者以回報。而能使這種回報超過一個必要的水平(即機會成本)的企業才被認為是在創造價值。反之,如果低於這個水平,則是在減損價值。這時,將產生股東賣掉股票、債權人不再貸款給企業、管理者另覓高枝等一系列後果。這對企業來說是災難性的。

2.結業清算價值是靜態的。企業結業清算時的價值一般是指固定資產殘值。這時的企業已經不能創造持續的收益,不能滿足各利益方所要求的基本回報。這種價值對提高企業的管理水平不具有指導意義。從這個角度看,企業價值比靜態的結業清算價值更有意義。所以,研究什麼樣的企業在創造價值、如何提升企業價值、如何在企業管理中運用企業價值理論,都應以持續經營中的企業為樣本。

與利潤

從某種意義上來說,利潤也是企業價值的一種體現,因為利潤來自於現金流量,從這一角度看,甚至可以說企業的長期利潤與其現金流量在一定程度上具有一致性。但是企業價值是一種比利潤更科學的企業評價指標,尤其是相對於短期利潤,其優越性更是顯而易見。利潤作為一種度量企業業績的目標函式,之所以能在歷史上沿用如此之久,是因為它在某種程度上可以反映企業的經營狀況。比如說,當企業的長期利潤反映現金流量時以及當企業的資本投資很少時,企業確實可以用它作為衡量價值的指標。但隨著經濟社會的發展,資本成本越來越受到重視,資本市場越來越看重企業未來獲利的能力,這使得企業短期利潤的作用受到質疑。特別是一些可以輕易改變表面利潤的會計技巧的普遍套用,更使短期利潤的意義變得渺小。

利潤指標與企業價值相比主要存在以下幾個方面的缺陷:

企業價值麽模型

企業價值麽模型2.傳統會計利潤的計量方法存在缺陷。在傳統會計利潤的計量中,R&D(產品研發)和培訓等開支均被作為費用予以扣除,使得那些以利潤為核心的企業為了追求短期的利潤目標,寧願減少能夠帶來長遠利益的R&D和培訓開支,這與現代企業的經營理念背道而馳。相反,在企業價值理論中,R&D和培訓等這些能夠增加未來收益的開支可以被視為能使企業增值的長期投資,所以,以企業價值作為目標函式的企業不會以削減此類支出為代價來換取某一期會計利潤的增加。這使企業的經營行為和企業的長遠利益保持一致。

3.會計利潤的大小容易被企業管理者操縱。許多會計技巧的使用都可以輕而易舉地改變會計利潤,使得利潤數字本身的價值受到貶損。比如,在沖減原材料成本時,使用“先進先出法”和使用“後進先出”法得到的利潤數值有很大的差別,特別是在高通貨膨脹時期,這種差別尤其明顯。另外,企業通過無效調撥等手段也可以輕易改變利潤。

對於利潤的以上缺陷,企業價值理論都給出了相應的解決方法。所以,企業價值和利潤雖然具有某種共性,但企業價值對企業的管理層以及其他各利益方無疑更有指導意義。基於以上原因,企業應警惕被短期利潤所左右,而應以企業價值作為其管理行為的依據,實施企業價值管理。這種管理模式使企業不用因短期的或局部的利益而與其他利益相關者進行毫無意義的數字遊戲。企業價值在企業績效考評中的作用

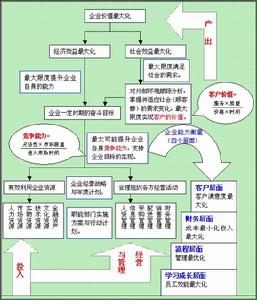

任何能夠帶來收益的資產都可以表現為三種變數的函式:現金流量產生的多少、現金流量產生的預計期限以及與產生現金流量相關的風險程度。可以通過折現現金流量模型來綜合考慮這三個變數,通過計算資產在其生命期內預計產生的現金流量的淨現值來計算該資產的價值。在企業估價領域,折現現金流量模型既可對公司的整體價值進行估算,也可對公司的股權價值進行估算。但無論採用哪種估價方式,只要二者對收益增長率的假設一致,且對債務的估價合理,它們產生的結果就是一致的,而且計算所得的價值均與相應的現金流量及其年限正相關,而與資本成本負相關。這個規律對於評估企業的績效具有重要意義。

企業績效考評的科學標準

企業價值模型

企業價值模型1.其他標準都可以是短期的,而價值則一定是長期的。每股平均收益、利潤、投資回報率等指標所反映的基本上都是企業已經發生的情況,企業管理者若以這些指標作為考評標準,通常會導致短視行為,使他們把注意力放在對損益表的管理上,而忽視現金流動的實際數量和發生的時機,從而失去對企業未來潛力的把握。

2.以企業價值作為考評標準,使權衡過程更加透明。無論在哪種制度、哪種社會背景下,企業在進行利益分配時都要在各利益方之間權衡,以作出更為妥善的決定。以企業價值作為標準可以使任何利益方的要求都得到評估,使權衡過程的透明度增加,使各利益方都能得到滿意的結果。

3.企業價值標準對各種信息的使用最充分。為了判斷一個公司創造的價值,必須在損益表和資產負債表上處理所有現金流量,並了解如何在風險調整的基礎上比較不同時期的現金流量。沒有完整的信息,就無法作出價值判斷,而其他績效考評標準都不需要完整的信息。

投資行業被廣泛套用

企業價值書本

企業價值書本一些非常成功的投資分析家和基金管理人也從不重視原始的會計數據,他們通過對企業原始數據的深入分析來判斷企業的價值。例如,沃倫·巴菲特最喜歡研究公司年報中的會計花招,他要的不是表面的利潤,而是通過調整和清除人為的因素之後得到的修正後的數據,比如自由現金流量。這些分析家的分析方法實際上都是基於企業價值思想的。以自由現金流量為考評指標,並綜合考慮企業資本成本和企業存續能力,可以實現對企業價值的管理,這種管理明確了企業的長期利益,決定了企業戰略資源的分配流向,有效控制了企業成員的行為模式,增強了企業適應和影響環境的能力。