隱性契約

隱性契約簡介

交易雙方只有在相互信任的基礎上才會簽訂契約,既包括顯性契約,又包括隱性契約。隱性契約本質上是顯性契約的衍生品,可以稱之為衍生契約。

基本概念

隱性契約的存在必須滿足的前提條件是:規範的競爭性市場、要素市場具有一定的信號顯示功能、資源稀缺性、經濟主體具有經濟利益與精神利益複合要求、存在交易成本等。

契約

契約顯性契約與隱性契約的基本關係

根據隱性契約的前提條件,可以比較顯性契約與隱性契約的基本關係:顯性契約的締結是為了降低市場利益主體的交易成本,契約內容得以履行的基本保證是相關的法律、法規;隱性契約無法明確地寫入契約是因為契約的簽訂成本太高,企業能否兌現隱性契約要求權取決於企業的信用。顯性契約是基本契約,契約內容強調滿足利益主體基本物質利益要求,其存在具有普遍性;而隱性契約是衍生契約,側重於滿足利益主體的精神利益要求,其存在具有相對特殊性。顯性契約具有靜態性、離散性,不注重利益主體締約能力的動態變化;隱性契約具有動態性與連續性,認為利益主體會由於外界與自身條件的變化而改變對企業的利益要求權。隱性契約與顯性契約在條件滿足時可以相互轉化,其中,隱性契約轉化為顯性契約更具有現實意義。從企業契約性質角度來看,顯性契約說明了企業為什麼產生,而隱性契約則解釋了企業為什麼發展或倒閉。

主要特徵

隱性契約的兩個特徵是:

簽約

簽約(1)隱性契約的非協定性特徵。這種非協定性是附著在簽約人明確的協定之後,簽約人對契約協定的選擇權包含著對隱契約的選擇權,即簽約人的自由地位是隱契約非協定性存在的前提。

(2)它具有博弈性。簽約人如何分配利益的益損雖然由雙方的協定直接規定,但協定中的修正權取決於雙方在協定中的地位。

隱性契約與企業價值

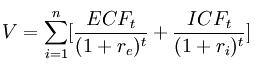

企業是利益相關者的顯性契約與隱性契約的複合體。顯性契約反映了利益相關者當前狀態下對企業的利益要求權,利益相關者與企業的財務關係表現為未來固定的現金流量。隱性契約反映的是利益相關者未來狀態下對企業的利益要求權,財務關係表現為未來變動的現金流量。企業對隱性契約的履行程度決定了企業在競爭性市場中整合資源的能力。顯性契約與隱性契約的共同作用決定了企業價值。企業價值的基本模型是:

隱性契約

隱性契約式中:v表示企業價值;ECFt表示由顯性契約決定的企業。在t期預期得到的現金淨流入量;ICFt表示由隱性契約決定的企業在t期預期得到的現金淨流入量;re表示由顯性契約決定的對企業各期所得到的淨現金流入量的貼現率;ri表示由隱性契約決定的對企業各期所得到的淨現金流入量的貼現率;t表示各期現金流入的時間;n表示產生現金流量的總期數。

隱性契約與企業財務政策的關係

康奈爾(Connell)與夏皮羅(Sharplo)對隱性契約與企業財務政策的關係從理論上進行了闡述。他們認為,由於隱性契約要求權的存在,企業的融資政策應該比較保守,即資產負債率與股利支付率相對較低,以便保持現金的流動性,從而向利益相關者傳遞企業具備較強隱性契約履行能力的信號。

可以通過消費者與企業的關係進一步說明隱性契約對財務政策的影響。名牌產品的價格通常高於具有相同功能與質量的普通產品的價格,而消費者願意選購名牌產品的原因之一在於看中了企業對消費者的隱性契約承諾,如提供周到的售後服務。消費者正是期望從企業的隱性契約承諾中獲取利益才願意支付高出普通產品的價格。海爾與消費者的關係充分說明了這一點。這就告訴,企業不能在取得消費者信任之後就可以忽視消費者的隱性契約要求權,而應當在消費者期望兌現隱性契約要求權的時候立即做出反應,否則將會損害企業的長遠利益。德國大眾汽車在北美和歐洲進行的顧客調查發現,如果顧客的願望在某家公司未能滿足,通常就會從此疏遠其產品。研究報告還顯示,約有96%的顧客遇到不良服務,一般不作當場反應,而是自認倒霉,然後述說給若干人得知其事,此中有1/5的人傳播力更強,再告知更多的人。一次不良服務帶來的損失,約需12次好的服務方能彌補;開發一個新客戶,比留住一個老客戶要多花5倍的成本。實際上,與產品一同出售的服務越來越成為企業競爭力的重要組成部分,消費者為服務付費已成為企業利潤的重要來源。

維護消費者權益的法律使消費者的隱性契約要求權獲得了法律上的支持,進一步加強了對企業履行承諾的約束力。缺陷產品召回制度是一種對消費者負責的相當政府名義頒布的法規。法規的出台是市場主體經濟行為相互作用的結果,一方面增加了消費者的談判力,同時對生產者起到了一定的約束作用。由於產品存在缺陷的不可避免性,企業對消費者形成了一種隱性負債,儘管企業不能明確具體對哪一個消費者將會發生多少債務,但是面對作為整體的消費者,企業必將在未來用自己的資產予以償還。因此,這種隱性負債導致的現金流出的高度不確定性,要求企業在資產負債率的把握上適當考慮這種隱性負債。因為這種隱性負債如果沒有及時償還,不僅給企業帶來直接的財務損失,更會由於企業信譽的喪失而使其在未來付出更大的代價。隱性負債往往具有比顯性負債更深層次的風險,因此,企業與社會的關係使它的資產負債觀必須予以改變,應從更廣泛的意義上來考慮自身的資產負債率。

財務政策

基於隱性契約的企業財務政策選擇

基於隱性契約的企業財務政策相關書籍

基於隱性契約的企業財務政策相關書籍1.融資政策選擇

隱性契約要求權的存在使企業的資本結構決策必須兼顧利益相關者的利益,資產負債率的確定在考慮投資人利益的基礎上需要考慮非投資人的利益要求。企業如果需要在將來兌現較多的隱性契約要求權,在融資方式上應較少地選擇債務融資方式,更多地選擇權益融資方式,企業的資產負債率應保持相對較低的水平。企業剩餘收益的分配與企業的融資結構是一個問題的兩個方面,剩餘收益在企業資金來源中的比例決定了企業未來發展的資金積累及其所體現的發展戰略。由於股利支付率決定了企業內部融資的多少,因此,融資政策也包含對股利支付率的確定。從隱性契約要求權獲得補償的角度來看,企業應選擇股利支付率低的股利政策,或者選擇股票股利、紅利等股利支付形式,以便為企業未來兌現隱性契約要求權準備相應的現金。

2.投資政策選擇

(1)投資政策選擇的方法應予更新。目前普遍採用的以淨現值為評價標準的項目決策方法,忽視了隱性契約要求權的影響,其對未來現金流量與貼現率的確定均沒有考慮隱性契約要求權的影響,投資項目的選擇標準存在片面性。為了使投資政策符合企業價值可持續增長的發展目標,應該在預期現金流量的估算以及貼現率的確定中引入隱性契約要求權,並參照前述關於企業價值模型的確定思路,進行投資決策。

(2)投資政策在內容上需拓展。隱性契約從根本上反映了企業與市場的潛在關係,企業為了實現預期的超額收益就必須進行事先投資,這就要求企業進行市場關係資本投資。市場關係資本是企業與市場和客戶的有益關係,由行銷策略、顧客忠誠、品牌、銷售渠道、金融關係、有利的經營權和使企業享有競爭優勢的其他契約構成。市場關係資本通常是企業的市場價值遠大於其賬面價值的主要原因。市場關係資本是企業資產獲得市場價值、實現價值和價值增值的重要基礎,沒有合適的市場關係資本,資產的價值將難以實現。

市場關係資本投資的目的在於使企業獲得預期滿意的報酬率,由於投資市場關係資本的獲利是與企業整體的獲利能力聯繫在一起的,難以準確區分市場關係資本投資所帶來的效益,為保證市場關係資本投資的有效性,需要對其進行事前的評估。評估的主要內容包括:市場關係資本是否為企業帶來了預期的超額收益;銷售收入、銷售成本、銷售費用等數據變動與市場關係資本的內在關係如何;現有市場關係能否實現企業目標,市場關係的規劃方案是否可行;企業市場關係資本與競爭對手之間的差距如何。在評估的基礎上結合有關指標對市場關係資本進行量化評價。評價指標包括:市場占有率、客戶數量/員工人數、年銷售費用/客戶數量、品牌價值/同行業品牌最高價值、客戶資產的平均規模、行銷網路、客戶滿意度、金融關係能力等。