定義

在關稅繳納期限內未履行其關稅給付義務的納稅人,被海關課以應納稅額一定比例的貨幣。

徵收滯納金的目的是通過使滯納關稅的納稅人承擔新的貨幣給付義務的方法,促使其儘早履行其關稅給付義務。

我國海關法規定,自關稅繳納期限到期之次日起到納稅人繳清滯納稅款之日止,按滯納稅款的萬分之五比例按日徵收。

關稅繳納期限:

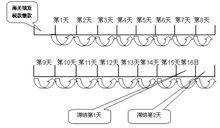

由海關法定的關稅納稅人應當履行關稅給付義務的時間限。納稅人應當自海關填發稅款繳款書之日起15日內,向指定銀行繳納稅款。如關稅納稅期限的最後1日式周末或法定節假日,則關稅繳納期限順延至周末或法定節假日過後的第一個工作日。期未納,即構成關稅滯納。

關稅配額內稅率:

為了將徵收關稅與進口配額制結合起來限制外國商品進口而對屬於預定進口配額內的商品實施的一種稅率,一般低於優惠稅率。我國自1996年4月1開始實施關稅配額內稅率。第一批列入實施關稅配額內稅率的有12種進口糧油類商品。其中最高一檔稅率為40%,最低一檔稅率為1%

關稅納稅方式:

納稅人履行繳納關稅義務的形式。通常的關稅納稅方式是由接受按進(出)口貨物正式進(出)口的通關手續早報的海關,逐票計算應徵關稅並填發關稅繳款書;由納稅義務人憑以向海關或指定的銀行辦理稅款交付或轉賬入庫手續;之後,海關(憑銀行回執聯)辦理結關放行手續。徵稅手續在前,結關放行手續在後,有利於稅款及時入庫,防止拖欠稅款。因此,各國海關都以這種方式作為基本納稅方式。

徵收範圍

按照規定,關稅、進口環節增值稅、進口環節消費稅、船舶噸稅等的納稅義務人或其代理人,應當自海關填發稅款繳款書之日起l5日內向指定銀行繳納稅款,逾期繳納的,海關依法在原應納稅款的基礎上,按日加收滯納稅款0.5‰的滯納金。

海關對滯納天數的計算是自滯納稅款之日起至進出口貨物的納稅義務人繳納稅費之日止,其中的法定節假日不予扣除。繳納期限屆滿日遇星期六、星期日等休息日或者法定節假日的,應當順延至休息日或法定節假日之後的第一個工作日。國務院臨時調整休息日與工作日的,則按照調整後的情況計算繳款期限。

對於未在規定的15天期限內繳納滯納金的,不必對滯納的滯納金再徵收滯納金。

徵收標準

關稅滯納金

關稅滯納金滯納金的起征額為人民幣50元,不足人民幣50元的免予徵收。

其計算公式為:

關稅滯納金金額=滯納關稅稅額×0.5‰×滯納天數

進口環節稅滯納金金額=滯納進口環節稅稅額×0.5‰×滯納天數