一、醫療器械行業的巨觀環境分析

中國的人口老齡化趨勢為醫械市場的需求助力。首先,中國“人口紅利”的“黃金時代”是在1990—2030年,共40年的時間,中國社會現在已基本進入老齡化的初期。隨著老年人口增多,對醫療條件的要求進一步增多,將直接擴大醫療器械行業的市場需求容量。

醫療機械

醫療機械醫保體系的覆蓋範圍擴大、消費者支付能力的提升、政府基層醫療體系建設的投入是醫療器械行業未來增長的三大推動因素

隨著中國居民收入的增加對疾病診斷、預防及健康管理需求增強,城鎮和農村居民人均醫療保健支出穩步增長。中國綜合醫院門診人均檢查治療費從1990年的2.1元增加到2008年的45.28元;出院人均檢查治療費從121.50元增加到1887元。雖然檢查治療費增長的速度不斷縮小,但增長的趨勢還在繼續。檢查治療費是除藥費以外的治療費用,能較直接反應醫療器械使用效用。

二、國際醫療器械行業的發展概況

目前,世界醫療器械市場主要集中在美國、歐洲、日本和中國,而生產主要集中在美國、歐洲和日本。其中美國的醫療器械生產和消費都占到全球的50%左右。

2008年,全球醫療器械市場總銷售額越3360億美元,比2007年的3000億美元增長了12%。

2008年,中國、日本、印度三個國家的醫療器械市場銷售額約占亞洲器械市場總銷售額的70%。

目前海灣產油國每年進口各種醫療器械產品超過100億美元,而這些國家基本無本土醫療器械產業,故中東、阿拉伯地區在今後幾年必將成為世界重要的醫療器械新市場。

從全球看,醫械產業增長快於全球經濟成長。表現為以下四個特點:

首先,增長速度快,平均增長速度在8%-10%以上。根據醫療器械協會統計的數據,2002-2007年均增長7%以上;根據某專業醫療器械研究機構研究的數據,2008年市場增長率約為6.5%以上;歐盟醫械委員會公布的數據,2008年比2007年淨增長11%;

其次,行業規模大,據估計2010年全球醫療器械市場的總規模將達到$4000億。根據醫療器械協會公布的數據,全球醫療器械行業的規模2002年在$2100億,2006年$2900億,2007年$3000億;歐盟醫械委員會公布的數據,2008年全球醫械市場總銷售額大約有$3360億;

第三,醫療器械行業的發展相當穩健,2008年金融風暴突如其來席捲全球,但世界醫械市場總體銷售情況依然良好,是當今世界經濟發展最快、貿易往來最為活躍的工業門類之一

第四,醫療器械行業的集中度越來越高。2007年,前20位的醫療器械公司占到整個醫療器械行業規模的56%,2006年,前10名占到30%,2008年,前25名占到60%。而散布在世界各地的2萬多家醫械公司銷售額合計只占剩餘40%的份額。

三、中國醫療器械行業現況及發展趨勢

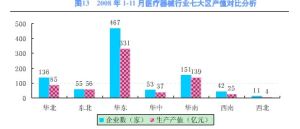

我國醫療器械行業目前逐漸形成了珠江三角洲、長江三角洲和環渤海灣三大產業集聚區,三大區域醫療器械總產值和銷售額占全國總量的80%以上。其中珠三角以研發生產綜合性高科技醫療器械產品為主;長三角主要生產開發以出口為導向的中小型醫療器械;環渤海灣地區主要從事高技術數位化醫療器械的研發生產;此外,成渝地區是新興的、以生物醫學材料和植入器械及組織工程為特色的地區

中國醫療器械行業的區域發展狀況如下圖所示:

醫療機械

醫療機械