如何理解

邊際報酬遞減規律表明了一個很基本的關係。當一種投入如勞動被更多地追加於既定數量的土地,機器和其他投入要素上時,每單位勞動所能發揮作用的對象越來越有限。土地會越來越擁擠,機器會被過度地使用,從而勞動的邊際產量會下降。說得更明白一點就是,技術水平不變,並且土地,機器和其他投入要素按照既定數量不做變化,僅僅增加勞動的投入,帶來的產量的變化就是邊際報酬。通常,這種邊際報酬會先增加再減少。

邊際報酬遞減規律

邊際報酬遞減規律對這一規律的正確理解需要注意以下幾點:

首先,隨著可變要素的連續增加,邊際產品變化要經歷遞增,遞減,最後變為負數的全過程。遞增是因為固定要素在可變要素很少時潛在效率未發揮出來。一旦固定要素潛在效率全部發揮出來了,邊際產量就開始出現遞減。這個規律的意義在於:當一種要素連續增加時,遲早會出現邊際產品遞減的趨勢,而不是規定它一開始就遞減。

其次,邊際報酬遞減規律只適用於可變要素比例的生產函式。如果要素比例是固定的,這個規律也不成立。

最後,邊際報酬遞減規律的前提條件是技術水平不變。若技術水平發生變化,這個規律就不存在。在歷史上,英國經濟學家馬爾薩斯正是沒有考慮到長期的技術進步,錯誤地預計了人口增加帶來的後果。

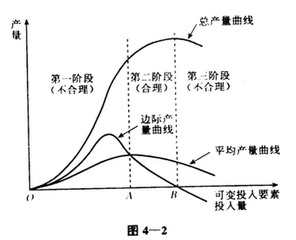

邊際報酬遞減規律給我們提出了一個問題。既然可變要素投入的增加到最後反而引起總產量的減少,那么,對廠商來說就有必要了解可變要素的最佳投入量。這就涉及到對產量三個階段的分析。