返償期限的產生

返償期限一詞是1938年由費德里克·麥考利所首創。在資產管理理論分析中,他所提出的問題是:為什麼市場利率變化會引起債券價格的變化,並且這種變化與債券的到期期限(Marutities)不成比例?麥考利認為,一種債券的到期期限只是對這種債務工具可用時間長短部分的檢驗,因為到期期限是不考慮其中所發生的現金流量的時間和規模的。據此,麥考利用傳統線性方程發展了一套公式,用以解釋債券價格與利率變化之間的關係。他認為,建立在現金流量現值基礎之上的加權平均期限,就是對這種債券的返償期限的重要檢驗。而這個加權平均期限,實際上就是債券工具的所謂返償期限。

各種資產有不同的用途,因而也有不同的風險,包括信貸風險、流動性風險、外匯匯率風險和價格風險等等。每種資產投資所產生的現金流量券組合資產還可以產生利率風險。返償期限測量的正是與價格風險和再投資風險相聯繫的利率風險。

價格風險指的是當市場利率上升時,資產的市場價值下降。再投資風險指的則是當利率下降時,一種原始投資工具所創造的現金流量只能投資於低於其投資收益水平的新工具上。很明顯,價格風險和再投資風險呈相反變動趨勢。這是因為,由利率變化而引起的某種債券價格變化,是可以直接與該種債券的返償期限相聯繫的。

返償期限的相關因素

返償期限與三個主要因素有關:到期期限(Termto Maturity)、債券利率(Coupon Rate)和到期收益率(Yield To Maturity)。這幾個相關因素與返償期限間的關係,用公式表示就是:

D_i=\frac{\sum\frac{tC_t}{1+r-i}}{P_i}

其中:

Di為第i種債券資產的返償期限;

Ct為在時間t時所發生的債券現金流量;

ri為第i種債券資產的到期收益率;

t為從一次收益支付到下一次收益支付問的時間長度;

Pi為債券的市場價格。

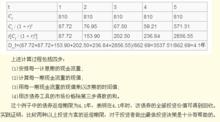

返償期限的實例分析

例如,假定有一份5年期債券 ,每年付息10%,面值1000元,債券收益率14%,該債券目前市場價格為862.69元。其返償期限的計算如下表:

返償期限

返償期限