定義

貸款憑證

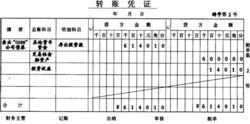

貸款憑證轉賬憑證是用以記錄與貨幣資金收付無關的轉賬業務的憑證,它是由會計人員根據審核無誤的轉賬原始憑證填制的。在會計中,轉帳憑證用以編制不涉及“現金”和“銀行存款”科目的會計分錄。而涉及“現金”或者“銀行存款”科目的會計分錄,應當編制現金憑證或者銀行憑證(也可以是收款憑證或者付款憑證)。

填制方法

在借貸記賬法下,將經濟業務所涉及的會計科目全部填列在憑證內,借方科目在先,貸方科目在後,將各會計科目所記應借應貸的金額填列在“借方金額”或“貸方金額”欄內。借、貸方金額合計數應該相等。制單人應在填制憑證後簽名蓋章,並在憑證的右側或左側填寫所附原始憑證的張數。

實例說明

不涉及貨幣資金 收付時,都可以用轉賬憑證。

如(生產產品,需要領用材料,具體會計分錄如下)----課本中的範例

借:生產成本-甲產品

貸:原材料-A材料

又如,其他情況

借:原材料應交稅費-應交增值稅(進項稅額)

貸:應付賬款計提生產設備折舊:

借:製造費用

貸:累計折舊計提稅費:

借:營業稅金及附加

貸:應交稅費結轉收入:

借:主營業務收入

貸:本年利潤