計算公式

貼現債券收益率的計算公式有兩個:

一是期限一年以內的貼水債券年收益率;

二是期限一年以上的貼水債券收益率。

貼現債券收益率

貼現債券收益率 貼現債券收益率

貼現債券收益率例如:某債券面值1000元,以930元的價格貼水發售,期限一年,買人的年收益率就是:

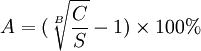

其中:

A表示期限一年以上的貼水債券到期收益率;

B表示償還年限;

C表示面值;

S表示購買價格。

貼現債券收益率

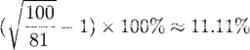

貼現債券收益率例如:某種貼現債券面值100元?償還期限為2年,發行日購買價格為81元,該債券到期年收益率就是:

參考文獻

1 石龍昌 王摶海 李明海.銀行客戶業務指南.中國經濟出版社,1995年06月第1版.