定義描述

概念

一筆存款通過銀行系統而對貨幣供給量所產生的倍數作用。即中央銀行新增一筆原始貨幣供給將使活期存款總和(亦即貨幣供給量)擴大為這筆新增原始貨幣供給量的1/Rd倍,1/Rd稱為貨幣創造乘數。它是法定準備率的倒數。

相關公式

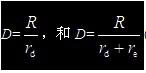

在活期存款中,貨幣創造乘數能通過活期存款派生機制創造貨幣,公式如下:

貨幣創造乘數在活期存款中派生機制創造貨幣

貨幣創造乘數在活期存款中派生機制創造貨幣在左圖公式中, D為活期存款總額, R為原始存款,r d為存款準備金率,r e為超額存款準備金率,

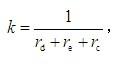

如果在存款創造機制中還存在現金流出,即貸款並不完全轉化為存款,那么貨幣創造乘數為:

Rc為現金—存款比率

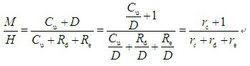

Rc為現金—存款比率此時,僅把活期存款考慮為貨幣供給量。如果把活期存款和通貨都考慮為貨幣供給量,即 M= D+,同時,引入強力貨幣 H(銀行準備金加上非銀行部門持有的通貨),此時的貨幣創造公式如下:

貨幣創造乘數

貨幣創造乘數D是派生存款總額,是通過銀行原始存款派生出來的,而Cu是游離於銀行系統以外的,因此不包含在D中。Cu之所以是高能貨幣是因為它和存款準備金(法定的和超額的)一樣,只要存入銀行作為銀行的原始存款,就可以使派生存款總額D增加。公式中的M實際上就是我們一般所說的貨幣供給M1——通貨加存款總額。這裡關鍵是理解高能貨幣H,H=Cu+Rd+Re,事實上正是因為這些準備金的存在,才使得D變小了。

試想如果一筆存款沒有準備金,那么D將趨向於無窮大,有了法定準備和超額準備,D變小了,有了現金漏出,D進一步變小。的一方面影響貨幣乘數的因素

四大因素

影響貨幣乘數的因素有現金漏損率,活期存款,法定準備率,超額準備率,定期存款占存款的比例。

貨幣乘數

貨幣乘數可以從兩個方面起作用:它既可以使銀行存款多倍擴大,又能使銀行存款多倍收縮。因此,中央銀行控制準備金和調整準備率對貨幣供給會產生重大影響。

問題詳解

影響因素詳解

影響貨幣乘數的因素有現金漏損率,活期存款法定準備金率,超額準備金率,定期存款占存款的比例。

貨幣創造和存款

關於貨幣創造和存款派生的問題,是貨幣流通理論的一個基本問題。貨幣創造是現代經濟體系下一個規律性和必然的貨幣現象,它在本質上是必然的和積極的,一個錢當幾個錢用,也是一種效率的表現。但貨幣在投放和“創造”過程中的使用質量,決定著這個經濟體發展的質量。如果使用過程中創造了相應的價值或超額價值,這種創造就不會導致通脹,反之貨幣“創造”多而實現價值少,就有可能形成壞賬和貨幣過多,就有可能導致通脹。大致的原理是這樣。

但派生存款及貨幣創造除了上述正常的和客觀的規律之外,還有一個非正常的人為的“創造”和派生。即商業銀行為了粉飾報表和表現虛假實力所進行的貸款虛假操作,從而人為的增加貸款和存款。這種現象是非法的和對經濟非常有害的。在日本,有專門的《派生存款防止法》等國家法律來防止和杜絕這種現象的發生,執行非常嚴厲,是日本大藏省“視窗指導”一項經常的和重要的工作。我國銀行這種現象也很嚴重,特別是年終報表粉飾現象很普遍,我們還沒有人提出這樣一部法律。

所以講貨幣創造,也應當考慮到這兩個方面的因素,特別是經濟成長質量和人為“創造”這兩個關鍵,這樣才能把貨幣創造和貨幣乘數問題說清楚。

如果說銀行系統的“貨幣創造”主要是基於實體經濟需求的話,這種創造是相對的和有限的,是一種基於過程的間接創造。但現代資本市場的衍生商品,則是直接的人為的“創造”,它使“貨幣創造”達到了一個極端的和登峰造極的地步。這種貨幣創造有積極的因素,但超過了一定的限度就會產生很大的危害。美國的金融危機,就是這種貨幣創造的產物。傳統的貨幣流通理論主要關注銀行的貨幣創造和貨幣乘數問題,對資本市場的貨幣創造及其對整體經濟的影響還缺乏理論的透徹分析和歸納,還沒有找出可供指導實踐的規律性的東西。各位有興趣,可以在這方面下點功夫。經濟創新了,就給理論的創新留下了空間。

總之,貨幣乘數問題是貨幣流通的客觀規律,運用得好,可以實現社會生產效率的最大化,在有限的資金條件下實現更快的發展。運用得不好,就可能出現相反的局面,導致通貨膨脹和經濟混亂。所以講貨幣發行和通脹理論,光看貨幣發行量是說明不了問題的,必須結合經濟發展質量和供需平衡來分析。貨幣數量學相對重視貨幣數量和貨幣流通本身的分析,強調人們的消費動機,不大偏重對經濟質量的分析,這是它的一個局限。