個人收入調節稅詳情

徵收對象

個人調節稅徵收計算方法

個人調節稅徵收計算方法徵收範圍

個人收入調節稅徵稅對象是納稅人的應稅收入,包括工資、薪金收入,承包、轉包收人,勞務報酬收入,財產租賃收入,專利權轉讓、專利實施許可和非專利技術的提供、轉讓取得的收入,投稿、翻譯取得的收入,利息、股息、紅利收入,以及財政部確定徵稅的其他收入。徵收依據

個人收入調節稅的計稅依據是取得的收入扣除規定標準的費用後的餘額。有多項應稅收人的納稅人,其工資、薪金收入,承包。轉包收入,勞務報酬收入和財產租賃收入4項應稅收入匯總計算,按月徵收;其他應稅收入分別計算按次徵收。

徵收方法

個人收入調節稅採用支付單位源泉扣繳和納稅義務人自行申報繳納兩種徵收方法。個人收入調節稅稅率分為按個人綜合收入計稅的超倍累進稅率和按個人單項收入計稅的比例稅率兩種。根據國家政策,對若干項目免徵個人收入調節稅,以示鼓勵和照顧。

個人收入調節稅背景

隨著經濟體制改革和有計畫商品經濟的發展,人民的收入水平顯著提高。國家鼓勵一部分人通過勞動先富起來的政策,調動了勞動人民致富的積極性和創造性,一部分人的收入超過了一般水平,有的還超過許多。同時,中國實行以按勞分配為主的多種分配方式和正確的分配政策,包括承包收入、債券利息、股息和分紅,以及私營企業業主的非勞動所得,也增加了一部分人的收入。國家的分配政策是,既要有利於善於經營的企業和誠實勞動的個人先富起來,合理拉開收人差距,又要防止貧富懸殊,堅持共同富裕的方向,在促進效率提高的前提下體現社會公平。對過高的個人收入,要採取有效措施進行調節,運用稅收槓桿適當調節各類社會成員的收入水平。正是為了體現國家的分配政策,於是,國務院於1986年9月25日發布了《中華人民共和國個人收入調節稅暫行條例》。

個人收入調節稅的意義

調節稅

調節稅(1)有利於經濟體制改革的深入發展;

(2)有利於堅持社會主義原則;

(3)有利於對外開放、對內搞活方針的貫徹執行;

(4)有利於增強公民履行納稅義務的觀念。

固定資產投資方向調節稅詳情

調節稅

調節稅定義

固定資產投資方向調節稅是對在中華人民共和國境內進行固定資產投資的單位和個人徵收的一種地方稅。

徵收依據

固定資產投資方向調節稅的計稅依據為固定資產投資項目實際完成的投資額。

徵收辦法

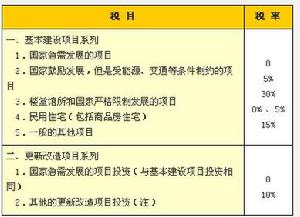

國務院第82號令於1991年4月16日發布了《中華人民共和國固定資產投資方向調節稅暫行條例》,並規定固定資產投資方向調節稅自1991年1月1日起開徵。國家稅務局於1991年6月18日發布了《中華人民共和國固定資產投資方向調節稅暫行條例實施細則》。固定資產投資方向調節稅根據國家產業政策和項目經濟規模實行差別稅率,分別為:0%、5%、10%、15%、30%。 中外合資經營企業、中外合作經營企業和外資企業的固定資產投資不徵收固定資產投資方向調節稅。

固定資產投資方向調節稅暫行條例

(1991年4月16日國務院令第82號發布)

調節稅

調節稅第三條 投資方向調節稅根據國家產業政策和項目經濟規模實行差別稅率。 固定資產投資項目按其單位工程分別確定適用的稅率。稅目、稅率依照本條例所附的《固定資產投資方向調節稅稅目率表》執行。

稅目稅率表未列出的固定資產投資(不包括更新改造投資),稅率為百分之十五。

除適用稅目稅率表中0%稅率以外的更新改造投資,稅率為百分之十。

《固定資產投資方向調節稅稅目稅率表》由國務院定期調整。

第四條 投資方向調節稅的計稅依據為固定資產投資項目實際完成的投資額,其中更新改造投資項目為建築工程實際完成的投資額。

第五條 投資方向調節稅按固定資產投資項目的單位工程年度計畫投資額預繳。年度終了後,按年度實際完成投資額結算,多退少補;項目竣工後,按全部實際完成投資額進行清算,多退少補。

納稅人按年度計畫投資額一次繳納全年稅款確的困難的,經稅務機關核准,可於當年9月底以前分次繳清應納稅款。

第六條 納稅人在反批固定資產投資項目時, 應當將該項目的投資方向調節稅稅款落實,並列入項目總投資,進行項目的經濟財務評價。但稅款不作為設計、施工和其他取費的基數,

第七條 投資方向調節稅,除國務院另有規定者外,不得減免。

第八條 投資方向調節稅由稅務機關負責徵收管理。 納稅人應當向項目所在地稅務機關辦理稅務登記、納稅鑑定、納稅申報等手續。

第九條 投資方向調節稅的徵收, 實行計畫統一管理和投資許可證相結合的源泉控管辦法:

(一)各省、自治區、直轄市和計畫單列市計委(計經委)匯總本地區的固定資產投資項目計畫,經同級稅務機關審定各固定資產投資項目適用的稅目、稅率和應納稅額後,由計畫部門下達。

(二)納稅人在使用項目年度投資前,應當到項目所在地稅務機關辦理稅務登記、申報等手續。銀行和其他金屬機構憑稅務機關填發的專用繳款書劃撥應納稅款。

(三)計畫部門憑納稅憑證發放投資許可證。銀行和其他金融機構根據投資許可證,辦理固定資產投資項目的撥款、貸款手續。

第十條 投資方向調節稅由中國人民建設銀行、中國工商銀行、中國農業銀行、中國銀行和交通銀行、其他金融機構及有關單位負責代和代繳。

第十一條 對計畫外固定資產投資項目, 稅務機關除按其適用稅率徵稅外,並可對納稅人處以應納稅額五倍以內的罰款。但適用0%稅率的計畫外固定資產投資項目,由計畫部門依照有產規定另行處置。

以更新改造為名進行的基本建設投資,按照基本建設的投資的稅目稅率加倍徵稅。但適用0%稅率的投資項目,由計畫部門依照有關規定另行處置。

第十二條 納稅人未按本條例規定繳納稅款的, 計委(計經委)對預備項目應當取消其立項,對新開工項目不得安排其開工,對續建項目應當取消其年度投資計畫規模,並吊銷投資許可證;銀行和其他金融機構不得為其辦理貸款、撥款。

計畫、銀行等部門違反本條例規定,導致納稅人偷稅漏稅的,其上級主管部門應當追究有關人員的責任。

第十三條 投資方向調節稅徵收管理的其他事項, 依照《中華人民共和國稅收徵收管理暫行條例》的規定執行。

第十四條 中個合資經營企業、中外合作經營企業和外資企業的固定資產投資,不適用本條例。

國家禁止發展項目的投資,不適用本條例,計畫部門應當依照國家有關法律、法規和方針、政策的規定另行處置。《國家禁止發展項目表》由國務院定期調整。

第十五條 少數民族地區投資方向調節稅的優惠辦法另行規定。

按照國家規定不納入計畫管理、投資額不滿5萬元的固定資產投資,投資方向調節稅的徵收和減免,由省、自治區、直轄市人民政府決定。

第十六條 固定資產投資投資許可證由計畫部門統一發放和管理。 投資許可證的具體管理辦法由國家計畫委員會規定。

第十七條 本條例由國家稅務局負責解釋,實施細則由國家稅務局制定。

第十八條 本條例自1991年度起施行。 1987年6月25日國務院發布的《中華人民共和國建築稅暫行條例》同時廢止。固定資產投資方向調節稅是對在中華人民共和國境內進行固定資產投資的單位和個人徵收的一種地方稅。固定資產投資方向調節稅的計稅依據為固定資產投資項目實際完成的投資額。國務院第82號令於1991年4月16日發布了《中華人民共和國固定資產投資方向調節稅暫行條例》,並規定固定資產投資方向調節稅自1991年1月1日起開徵。國家稅務局於1991年6月18日發布了《中華人民共和國固定資產投資方向調節稅暫行條例實施細則》。固定資產投資方向調節稅根據國家產業政策和項目經濟規模實行差別稅率,分別為:0%、5%、10%、15%、30%。 中外合資經營企業、中外合作經營企業和外資企業的固定資產投資不徵收固定資產投資方向調節稅。

個人收入調節稅是1987年1月1日起國家向居住在中國境內的公民徵收的。隨著經濟體制改革和有計畫商品經濟的發展,人民的收入水平顯著提高。國家鼓勵一部分人通過勞動先富起來的政策,調動了勞動人民致富的積極性和創造性,一部分人的收入超過了一般水平,有的還超過許多。同時,中國實行以按勞分配為主的多種分配方式和正確的分配政策,包括承包收入、債券利息、股息和分紅,以及私營企業業主的非勞動所得,也增加了一部分人的收入。國家的分配政策是,既要有利於善於經營的企業和誠實勞動的個人先富起來,合理拉開收人差距,又要防止貧富懸殊,堅持共同富裕的方向,在促進效率提高的前提下體現社會公平。對過高的個人收入,要採取有效措施進行調節,運用稅收槓桿適當調節各類社會成員的收入水平。正是為了體現國家的分配政策,於是,國務院於1986年9月25日發布了《中華人民共和國個人收入調節稅暫行條例》。