算法

薪酬費用比率=薪酬費用總額/銷售額。

根據薪酬費用比率推算合理的薪酬費用總額是常見的人工成本控制方法。

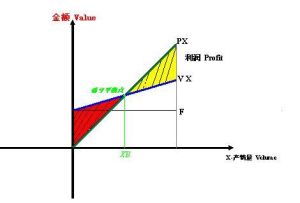

盈虧平衡點

盈虧平衡點

盈虧平衡點除了盈虧平衡點之外,還要使用兩個概念。

1、邊際盈利點。是指銷售商品和服務帶來的收益不僅能夠彌補全部成本支出,而且還可以付給股東適當的股息;

2、安全盈利點。是指在確保股息之外,企業還能得到足以應付未來可能發生風險或危機的一定盈餘。

計算公式分別是:

盈虧平衡點=固定成本÷(1-變動成本比率)

邊際盈利點=(固定成本+股息分配)÷(1-變動成本比率)

安全盈利點=(固定成本+股息分配+企業盈利保留)÷(1-變動成本比率)

根據上面三個公式,我們可以推斷出企業支付薪酬成本的各種比

薪酬支付的最高比率(最高薪酬成本比率)=薪酬成本總額÷盈虧平衡點

薪酬支付的可能限度(可能薪酬成本比率)=薪酬成本總額÷邊際盈利點

薪酬支付的安全限度(安全薪酬成本比率)=薪酬成本總額÷安全盈利點

舉例來說,現在假定某公司的固定成本為2000萬元(含薪酬成本1200萬元),變動成本比率為60%,則在實現盈虧平衡經營時:

盈虧平衡點=2000萬元÷(1-60%)=5000萬元

最高薪酬成本比率=1200萬元÷5000萬元=24%

在實現邊際盈利時,假設公司欲實現600萬元的微弱盈利,則:

邊際盈利點=(2000萬元+600萬元)÷(1-60%)=6500萬元

可能薪酬成本比率=1200萬元÷6500萬元=18.5%

假設公司除有適當盈餘分配600萬元之外,還欲為企業的發展保留1000萬元的盈餘,則會有:

安全盈利點=(2000萬元+600萬元+1000萬元)÷(1-60%)=9000萬元

安全薪酬成本比率=1200萬元÷9000萬元≈13.3%

這也就是說,在成本費用結構像這樣的企業里,比較恰當的薪酬費用比率應當是13.3%。如果是18.5%或者20%的話,則該企業的經營已經超越常規限度,說明企業可能已經處於比較危險的狀態。