實用舉例

股息率是挑選收益型股票的重要參考標準,如果連續多年年度股息率超過1年期銀行存款利率,則這支股票基本可以視為收益型股票,股息率越高越吸引人。 股息率也是挑選其他類型股票的參考標準之一。決定股息率高低的不僅是股利和股利發放率的高低,還要視股價來定。例如兩支股票,A股價為10元,B股價為20元,兩家公司同樣發放每股0.5元股利,則A公司5%的股息率顯然要比B公司2.5%誘人。

股票市場上,一個叫"神火股份"的煤炭股,在1999年、2000年行業低谷的時候,仍能保持每股三、四毛的業績,並每年都把大部分的利潤用於現金股利,2003年中期和年底分紅合計每股0.56元,扣稅後0.448元,以現價13.8元計算,股息率3.2%。最近公布半年每股盈利為0.92元的中集集團,全年利潤保守估計至少應該在1.5元/股以上,按照公司很低調的估計,2005年有15%的增長,應該有1.7元,不考慮市場份額的快速增長、全球航運業的復甦,假設從2005年以後公司業務零增長,保持1.7元的每股盈利(由於公司在所處行業的絕對壟斷地位、成本優勢,公司經營應該不會出現突然失控,大幅下滑),並按照2003年股利政策35%的利潤用於現金股息,那么其A股(000039 行情,資料,諮詢,更多)8月12日的17.5元股價意味著3.4%的股息率,其B股(200039 行情,資料,諮詢,更多)低於12元港幣的價格意味著5%的股息率,還不算其他65%未分配利潤逐年留存在公司。 如此種種,不一而足。當我們糾纏於1300點是底還是1400點是底,或者想著1000點、800點讓自己晚上睡不著覺的時候,那些腳踏實地的人們正輕鬆收穫著超越銀行存款的收益 。

我們從QFII的言行中看到了自身的價值·

從全球各經濟體的增長前景看,以中國為代表東亞地區是最有吸引力的;中國的能源、交通運輸和部分有競爭力的製造業被長期看好;在人民幣有長期升值潛力的影響下,中國的投資品市場極具吸引力;從實物操作的角度看,部分A股公司即使以國際視野來審視,也極具投資價值。

百年之後,當我們的後人評價世紀之交的改革開放,必將記入史冊的一定有兩個年份:1978年和2002年。1978年中,發生了許多重大的事件,除了真理標準的討論等意識形態上重大的轉變,最重要的一個變化是,中國政府將工作重點全面轉向經濟建設,拉開了此後至少三五十年的經濟騰飛歷史的序幕。2002年同樣是值得記錄的一年,這一年裡,中國加入了經濟聯合國--WTO。從某種意義上說,加入WTO如同是第二次改革開放,中國面臨從政策性開放到制度性開放,從局部開放到全面開放,從實體經濟開放到服務、金融等行業整體開放的巨大轉變。

因此,QFII應運而生、QDII漸行漸近。

2003年是QFII大發展的一年,QFII給我們這個相對封閉的市場帶來了國際化的思路,以瑞銀為代表的國際投資者向我們闡述了一系列的大道理:從全球各經濟體的增長前景看,以中國為代表的東亞地區是最有吸引力的;中國正成為全球的製造工廠,因此中國的能源、交通運輸和部分有競爭力的製造業被長期看好;進入重化工業時代,鋼鐵、石化、機械等許多行業都將出現大型的國際性企業;在人民幣有長期升值潛力的影響下,中國的投資品市場極具吸引力;從實物操作的角度看,部分A股公司即使以國際視野來審視,也極具投資價值。因此,我們看到了眾多QFII資金大量介入了以寶鋼、上海汽車為代表的製造業,以上港集箱、外運發展為代表的交通運輸業,以及以中興通訊等為代表的高新技術企業,並且可轉債成為既能享受股市上漲收益,又能迴避大部分不確定性因素的品種,得到QFII大量持有。

我們從QFII的言行中看到了自身的價值。

但是隨著2004年以來QDII的漸行漸近,國內保險、社保資金紛紛摩拳擦掌要去海外市場淘金,A股市場的問題顯露得越來越多。用國際化的思路看A股市場,給它一個合理、客觀的評價,既不夜郎自大,也不妄自菲薄,給好公司一個合理公允的價格,給差的公司一個恰如其分的評價是當務之急。

簡單地說,香港市場開放度非常高,它基本上可以代表了國際資金對巨觀經濟、產業、企業的主流觀點。由於香港經濟從1997年回歸以後,樓市遭重創,經濟一直處於調整中,而香港股市的主要構成是金融、地產行業,所以,國際資金對香港經濟的評價是中性偏負面,導致對香港股市的評價也比較低,是相對邊緣化的市場。由此,導致了對中資背景的國企股、紅籌股的嚴重低估,1998年金融風暴更是極大強化、扭曲了這種低估。2002年以後H股市場的價值回歸使得H股指數從900多點上升到5000多點。目前4000點處於多空平衡區域。香港市場上H股的估值對A股市場有極大的參考意義。

以國際眼光審視中國市場,成分指數、部分企業的優勢已然突出·

部分A、B股公司的估值接近H股,派息也比較有吸引力,但它們的增長潛力相當巨大,消費類品種上,H股的估值更是十分明顯地高於A、B股;QFII以及所有欲分享中國經濟高速增長的資金必須選擇並長期持有的品種。

指數給我們一個全局的概覽,圖:1995-2003年間S &P500、恒生指數市盈率顯示,9年平均值分別是28.57倍和16.38倍,其中S &P500在1995年的市盈率最低,是17.41倍,2001年最高,是48倍,恒生指數在2000年最低,是12倍,2003年達到18.82倍。而深證100、上證50成分股指數的情況是,根據2004年一季度業績和6月30日1399點收市價格計算的動態市盈率分別是18、16倍,基本與香港市場接軌,如今指數跌到1350點,市盈率應該更低,接軌更徹底。

此外,我們看到港口、機場、電力等具備自然壟斷的企業。上海機場由於置換了集團公司的資產,今年業績將大幅增長,白雲機場在8月搬遷了新機場,侯機樓等資產比老機場擴大數倍,預計2005年以後業績將持續穩定增長。以上海、北京、廣州、深圳、天津等為主的大型樞紐型機場、港口,將隨著經濟騰飛獲得持續、壟斷的增長。其目前的市盈率是相當有吸引力的。

消費類品種上,H股的估值更是十分明顯高於A、B股,值得注意的是,A-B公司從收購戰中獲勝,取得哈啤的控股權,並進一步改制,收購價格是45倍市盈率,顯示國際戰略併購中對有市場地位、銷售渠道、品牌的企業是給予了很高的估值。

雖然乳業、葡萄酒行業在行業整合方面還需要時間,這些企業能否勝出也有不確定性因素,但目前它們的市盈率大大低於成熟市場,應該是投資者給予了相當保險的折扣。

因此,對於貴州茅台、同仁堂、光明乳業以及燕京啤酒、張裕等,我們期待它們的成長,並認為目前的估值至少是合理的。

從動態市盈率的角度看,上述這些品種的市增率都小於1,在各自的細分行業中做到了亞洲甚至是全球最大,而這些品種並沒有在香港市場或美國市場上上市,因此是QFII以及所有欲分享中國經濟高速增長的資金必須選擇並長期持有的品種。

怎樣看待短期下跌以及人民幣長期升值的潛力·

貪婪和恐懼令人們把股價看得低了還要更低,忘記了一些優質的公司正給股東帶來滾滾紅利。我們不敢說市場下個月的出價是否更低得離譜,但是遵循基本的估價原理和樸素的理財思維,是在市場上生存並發展的唯一法則。

除了上述壟斷增長的公用事業、細分行業龍頭、高派息個股外,多數A股公司情況不妙。市場走到今天的境況,原因很多,但我們仍需面對,抱怨、等待政府救市都是不現實的。我們注意到,2003年是經濟相當繁榮的一年,巨觀數據上出現了多年難得一見的產銷率98%、95%的好數據,多數行業中的大企業利潤增幅可觀。但A股市場中仍有592家公司淨資產收益率低於5%,這意味著,按照50%的資產負債率算的話,總資產收益率才2.5%,這些公司不是在創造財富,而是活生生地在毀滅財富。股東再多的投入都將填不滿公司低效率運作的漏損,三板市場已出現幾毛錢個股,主機板市場出現6家1元個股,大多數股票仍難逃漫漫熊途。

當前市場看空氣息瀰漫。市場心態和投資思路從結構性牛市轉向少數具備國際核心競爭力的優秀企業,基金持股也大體是集中在少數基本面比較清晰的品種上,但是最近這些品種也出現了跳水,我們到底應該用什麼樣的思路和心態來對待這個市場?

從巴菲特和格雷厄姆的教誨中我們得知,市場每天都會給一個價格,有時很高,有時很低,喜怒無常。如果從市場角度看,有許多理由會跌到1000點甚至500點;但是如果我們從另一個角度看,結論則相當不同。

上面說了一個中集集團的例子,上市10年的清白歷史讓我們有理由相信它過去不曾作假,今後作假的機率也不大,即使在行業最低迷的1998、1999年,仍有六七毛的業績和每股兩毛的分紅,我們有理由相信它的成本優勢和管理優勢將在貨櫃行業繼續保持。半掛車市場的容量是貨櫃市場的4倍,行業性質與貨櫃市場幾乎一樣,那么在新領域裡保持增長並獲得更多市場份額是值得期待的。如果說3%以上的息率還不夠有說服力的話,我們可以看看它的同類企業--在香港上市的勝獅貨櫃(0716),該公司2003年銷售收入3.825億美元,利潤1429萬美元,而中集是138億人民幣和6.8268億人民幣,是勝獅貨櫃的4.2倍和5.68倍。勝獅貨櫃無論從公司規模、盈利能力和市場份額、行業地位等方面都不能與中集相提並論,但在香港市場上的定位是3.825元,12倍市盈率。為什麼中集不能有同樣的估值,或者因具備行業領導地位而高於勝獅貨櫃的估值?雖然2005年以後增長速度將低於爆炸性增長的2004年,但依然是有增長的。美國企業長期的統計數據告訴我們,長期增長速度不可能高於12%。

另一個例子是福建高速(600033 行情,資料,諮詢,更多),2004年全年不出意外應該有0.4元/股,則目前的動態市盈率是15倍,我們翻看了香港H股中的寧滬高速、滬杭甬高速以及皖通高速,市盈率均15-25倍之間,按照去年的派息政策,今年能用40%利潤派發股利,則每股可派發0.16元,稅後股息率高於存款。既然國際標準給流量充沛的省級高速公路定價在15倍市盈率以上,有什麼理由在A股的市場上要給它一個更低的估值呢?

的確,我們會面臨這樣的詰問:海通證券持有福建高速大量的流通籌碼,萬一有各種不測風雲,則股價難免下跌;或中集(A、B股)都有了不俗的升幅,其中一個持有者需要變現,則短期浮動虧損必然出現。

面對這樣一些無法迴避的疑問,我們在《巴菲特致股東的信:股份公司教程》中找到這樣的答案:公元前600年的智者伊索對投資就有一個不朽的論斷:"手裡的一隻鳥值灌木叢里的兩隻鳥"。當你無法判斷:1、灌木叢里真的有鳥?2、它們何時出現?3、那裡到底有多少只鳥等這些問題,那么合理運用無風險收益,以及企業未來可能帶來的現金流、利潤、股息這些信息,就應該從常識的角度判斷,是否手裡的一隻鳥值灌木叢里的兩隻鳥,或者某隻股票是否值得擁有。

請讓我引用以下一大段原文:"分開投資和投機的那條線永遠不那么明亮清晰,當大多數市場參與者享受凱鏇時就變得更加模糊了。並沒有什麼能像大筆輕易得來的錢那樣給理性服鎮靜劑。有那種飄飄然的經歷之後,通常明智的人會捲入與舞會中灰姑娘的行為相似的行為中。他們知道在慶祝會上逗留過久--也就是,在那些相對於很可能在未來產生的現金有巨大估價的公司中繼續投機--將最終會帶來南瓜和老鼠。儘管如此,他們都討厭錯過盛大聚會的每一分鐘。因此,眼花繚亂的參與者都計畫在午夜之前的幾秒鐘離開。但是有一個問題:他們正在一個鐘沒有指針的屋子裡跳舞"。

文中評述的是牛市現象,其實也適用於熊市。貪婪和恐懼令我們把股價看得低了還要更低,忘記了這些優質的公司正給股東帶來滾滾紅利,並從2003年以來從未停止過的關於人民幣升值的討論,現在也被所有人置於腦後。我們不敢夸言上面列舉的公司今後不會出現業績下滑或公司治理結構方面出現問題(例如伊利股份),更不敢說市場先生下個月的出價是否更低得離譜,但是遵循基本的估價原理和樸素的理財思維,是在市場上生存並發展的唯一法則。

表1 A、B、H股電力、港口、機場等公用事業股票的市盈率和派息率一覽

股票代碼 股票簡稱 8月12日收市價 以2003年業績 以2003年派息

(元/或港元) 計算市盈率 計算的股息率%

0836 華潤電力H 3.625 17.76

0902 華能國際H 5.6 13.18 4.21

0991 北京大唐H 5.65 17.1 2.92

1071 華電國際H 2.15 11.66 2.41

600642 申能股份 6.54 15.57 3.05

200037 深南電B 7.37 9.1 4.77

600098 廣州控股 8.57 13.35 3.26

0144 招商局國際H 10.75 15.38 3.9

200022 深赤灣B 12.38 20.82 2.3

0694 首都機場H 2.475 25.7 2.02

600009 上海機場 12.18 35.1 0.6

表2 A、B、H股消費類品種的市盈率、股息率一覽

股票代碼 股票簡稱 8月12日收市價 以2003年業績 以2003年派息

(元/港元) 計算市盈率 計算的股息率

0249 哈爾濱啤酒H 5.5 45 0.66

0168 青島啤酒H 7.2 32.13 2.61

000729 燕京啤酒 11.5 31.76 1.25

600597 光明乳業 7.2 16.74 2.2

600519 貴州茅台 30.09 20.1 0.61

200869 張裕B 6.06 13.44 1.24

表3 A股市場少數和國際比較具備核心競爭力優勢的企業一覽

股票代碼 股票簡稱 8月12日收市價 以2003年業績 預計未來2年增長%

(元/) 計算市盈率

600309 煙臺萬華 10.82 30.9 50%

600660 福耀玻璃 6.89 21.53 40%

200039 中集B 11.74 18.5 20%

200726 魯泰B 6.02 14.24 30%

表4 H股市場主要藍籌的股息率以及A股市場部分高派現股票一覽

股票代碼 股票簡稱 8月12日收市價 以2003年業績 以2003年派息

(元/港元) 計算市盈率 計算的股息率

0001 長江實業H 60.75 14.34 2.77

0002 中電控股H 44.3 13.88 4.65

0003 中華煤氣H 12.6 25.22 2.57

0004 九龍倉H 24 19.3 1.66

0005 滙豐銀行H 118 18.04 4.1

0006 香港電燈H 33.6 11.83 5.09

0011 恒生銀行H 102 20.44 4.9

0016 新鴻基地產H 68.75 25.07 2.33

0019 太古AH 51.25 15.94 2.61

000709 唐鋼股份 4.26 9.46 6.57

000959 首鋼股份 4.76 13.2 5.04

200541 粵照明B 8.3 14.03 4.16

000027 深能源A 9.09 15.4 2.64

600019 寶鋼股份 6.75 12.05 2.96

600153 廈門建發 5.53 17.34 4.52

600177 雅 戈 爾 6.5 15.78 3.61

600508 上海能源 11.15 25.93 2.72

000933 神火股份 13.8 21.23 3.24

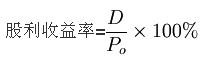

計算公式

式中:

D——股息;

股息率計算公式,D—股息;Po—股票買入價

股息率計算公式,D—股息;Po—股票買入價Po——股票買入價。