遺產之分配與管理

基本簡介

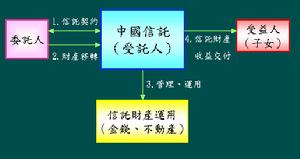

所謂遺囑信託,是指立遺囑人將自己的財產權轉移至受託人名下,由受託人按立遺囑人的意願以自己的名義,為受益人的利益或特定目的管理或處分的行為。(註:參見《中華人民共和國信託法》第2條。)在遺囑中一定要明確地記載信託的宗旨、信託的目的、信託財產和受益人。作為遺囑信託,立遺囑人死亡,信託便立即生效。這是遺囑信託 的一大特徵。“繼承未定前”的管理遺產信託,是在沒有遺囑、遺產繼承存在糾紛或遺囑中的繼承人尚未找到的情況下,遺囑中指定的受託人在處理分割遺產前暫時代為管理遺產。“繼承人已定後”管理遺產信託是指繼承人雖然繼承了遺產,但因種種原因不能自行有效地保護和經營其財產,以至無法運用這些財產提供自身的生活和教育費用,甚至使財產蒙受損失時,事先由遺囑人或其親屬或法院指定或選任受託人,在遺產繼承後的一定期限內代繼承人管理遺產。信託期限視繼承人情況而定,對未成年人,至其成年之時為止;對無行為能力的成年人,至其恢復行為能力或死亡為止。

成立終結

管理遺產信託

管理遺產信託1、“繼承未定”前的管理遺產信託的成立

有的遺產沒有立遺囑,無法體現遺囑人對繼承的具體意思表示,雖然根據法律順序可以析產,但各方意見分歧,經久不好解決,此即繼承未定。但遺產不能無人去管,只得委託信託機構辦管遺產信託。

有的遺產分割繼承有遺囑可據,但繼承人一時找不到,繼承不落實。遺產不能無人照管,只得委託信託機構辦管遺產信託。

有的遺產既無遺囑可據,按法定繼承,又一時找不到繼承人,同樣可以委託信託機構,辦理管理遺產信託。

2、“繼承已定”後管理遺產信託的成立

繼承人繼承遺產後,不能立時接管分得的財產。如繼承人不在本地,長期外出,不能對當地分得的遺產接受下來。又如繼承人長期患病,不能接管而自理。只得辦理管理遺產信託解決。

繼承人繼承遺產後,本人事務繁忙或經驗不足,未去立時接受遺產,委託信託機構代為管理。

繼承人繼承遺產後,因屬寡婦孤兒,一時心情抑鬱悲痛,不願立時接受遺產,也可由信託機構辦理管理遺產信託。

在上述信託關係成立中,原執行遺囑信託時的委託人、各種繼承人都是委託人,所有繼承人又都是受益人。

信託機構在“繼承未定”前管理遺產時,如繼承人得到確認,並把遺產移交給了繼承人,此項信託關係即告終止;在“繼承已定”後管理遺產時,如繼承人已能自己理財,而將遺產移交給了繼承人,此時信託關係也同樣即告終止。除了上述兩種情況外,如信託機構與委託人訂的遺囑契約中,另有對遺產管理特訂期限的,如遺囑人在遺囑中要求繼承確定後,再管理遺產若干年,則達到特定期限時信託才告終止。又信託關係亦可由於特殊情況的發生,經法院或經委託人、受益人有關方面提出,各方同意,信託關係也可提前解除而終止。

程式

1、繼承確立前的管理工作及操作程式

編制遺產清冊、對保存遺產代作必要的處置。公告繼承人。

公告債權人和受遺贈人。

償還債務並交付遺贈物。

移交遺產。

信託機構辦理管理遺產信託,既然債務已清償,遺贈物已交付,接著就應該移交遺產。移交遺產時,信託機構應根據下列情況分別處理:如果繼承人存在,或繼承人在公示催告所定時期內承認繼承,經證明各種條件確實,在清償債務和交付遺贈後即開始移交遺產。

有遺囑的,按遺囑移交;無遺囑的,與有關親屬商討後移交。如果繼承人不存在,或在公示催告後,仍無繼承人來聯繫承認繼承,則對清償債務和交付遺贈後的遺產有兩種處理辦法:一是遺囑中有明確指定的,如發現無人合法繼承時,把剩餘遺產交由某社會公益事業,則信託機構可以在不違背特留份的情況下,按遺囑指定的處置。二是遺囑沒有指定,在清償債務和交付遺贈後,剩餘的遺產沒有合法繼承人;並經與被繼承人的親屬和有關的利害關係人諮詢商討也沒有結果,此時可依法將剩餘遺產上交國庫。

辦理結束。管理遺產的費用都得從遺產中支付。遺產移交事宜辦理完畢,信託機構仍須造具財務報告清冊分別送交各繼承人和有關親屬。由法院指定管理遺產的,則應報送法院。在報送的財務清冊得到各方認可後,管理遺產信託關係即告終止。

2、繼承確立後的管理工作及操作程式

繼承確立後的管理遺產信託工作總起為三項,依程式編制遺產清冊、妥善管理遺產、向受益繼承人交還遺產,三項工作的重心在於妥善管理遺產。

編制遺產清冊。信託機構作為管理人於接手管理之時,即應把受益之繼承人(這裡專指繼承確立後之遺產管理信託中的受益人)所繼承的遺產,按市場價值估值並造冊登記,再將清冊送交委託人或繼承人,或呈報法院。

妥善管理遺產。妥善管理遺產是這種信託最重要的職責。在“繼承已定”後,如有未償還的債務,必是遠期未清償之債務,這種債務事先由信託機構與被繼承人的債權人協商約定,依法已劃歸受益繼承人負擔,到期應由受益繼承人清償。此種債權的到期收取與債務的到期清償,均應由信託機構代理處置,這是遺產管理職責之一。信託機構不只代理債權債務,而且要對受益繼承人其他繼承的遺產盡保管運用之責,並將其收益交給受益繼承人,這是遺產管理職責之二。信託機構在管理遺產過程中,應按信託財產的特性,不得與本身財產混淆,應另立帳戶,更不得用此財產進行投機行為,這是遺產管理職責之三。

向受益繼承人交還遺產。信託機構管理遺產繼承人的遺產一直到繼承人能自理遺產或約定的信託期滿為止,此時將所管遺產編制財務報告清冊,連同遺產移轉給受益繼承人。如這種信託關係成立是由法院指定的,還要將財務報告清冊報送法院,得到認可,再移交遺產給受益繼承人。遺產移交完畢,信託關係才告終止。