簡介

神創板神創板即創業板。之所以起名神創板,是因為創業板及中小板的股票漲幅太大,而且市盈率超高超高。而那些買了銀行股、券商股、保險股等市盈率超低的所謂價值投資者,他們看不明白也想不明白為什麼創業板的股票會如此瘋狂,因此,神創板便由此誕生。事實上,從2015年5月8日到12日的3個交易日,創業板指數3天上漲了400多點後,這樣的擔心就如同春天的綠樹芽一般,一夜之間呼的一下冒得滿城都是。於是,人們給它起了一個外號叫“神創板”,在略帶諷刺之餘,主要工作就是開始努力尋找“神創板”隨時就要崩塌的證據。

神創板神創板即創業板。之所以起名神創板,是因為創業板及中小板的股票漲幅太大,而且市盈率超高超高。而那些買了銀行股、券商股、保險股等市盈率超低的所謂價值投資者,他們看不明白也想不明白為什麼創業板的股票會如此瘋狂,因此,神創板便由此誕生。事實上,從2015年5月8日到12日的3個交易日,創業板指數3天上漲了400多點後,這樣的擔心就如同春天的綠樹芽一般,一夜之間呼的一下冒得滿城都是。於是,人們給它起了一個外號叫“神創板”,在略帶諷刺之餘,主要工作就是開始努力尋找“神創板”隨時就要崩塌的證據。

現象

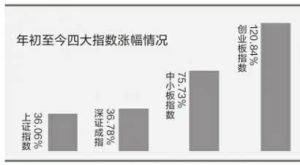

神創板更準確地說,創業板在是創神板,因為創業板累累創出股市神話,創造出許多“神股”。2015年一季度淨利僅200多萬元支撐股價400多元的爭論沒有阻擋安碩信息瘋牛的腳步,5月12日該股盤中漲停見469元。全通教育周一也有樣學樣衝上400元大關,12日盤中見到440元的新高。照這樣的態勢發展下去,創業板400元股俱樂部肯定是要持續添丁了。創業板中的大市值公司同樣走勢火爆,東方財富經過連續漲停之後,已經取代樂視網成為總市值第一大的創業板公司。這樣的炒法已經不像是股市的玩法了,那是神乾的,已經不食人間煙火了。

神創板更準確地說,創業板在是創神板,因為創業板累累創出股市神話,創造出許多“神股”。2015年一季度淨利僅200多萬元支撐股價400多元的爭論沒有阻擋安碩信息瘋牛的腳步,5月12日該股盤中漲停見469元。全通教育周一也有樣學樣衝上400元大關,12日盤中見到440元的新高。照這樣的態勢發展下去,創業板400元股俱樂部肯定是要持續添丁了。創業板中的大市值公司同樣走勢火爆,東方財富經過連續漲停之後,已經取代樂視網成為總市值第一大的創業板公司。這樣的炒法已經不像是股市的玩法了,那是神乾的,已經不食人間煙火了。創業板一路狂飆的過程也是市場輿論持續提示其風險的過程,因為創業板根本就不是按估值、市盈率來論價,而是按市膽率、市夢率、市傻率來論價的。所謂人有多大膽,股有多高價。

質疑

神創板“創業板市盈率平均114倍,超過當年美國網路股泡沫破滅時候”;“‘神創板’出現了股價400元的公司,業績根本支撐不了這樣的股價”;“多數基金公司在創業板中紛紛集中持股,這種新坐莊模式必然倒掉”;“監管層已經開始約談基金,要求減配創業板股票。”……一時間,創業板成了眾矢之的,大家就如同15世紀的教皇第一次聽到布魯諾宣傳日心說般恐懼。多數媒體都開始口誅筆伐的認為,“神創板”這樣離經叛道的表現,顯然必須得制止,不然天知道後面還會有啥樣令人恐懼的新情況出現。

神創板“創業板市盈率平均114倍,超過當年美國網路股泡沫破滅時候”;“‘神創板’出現了股價400元的公司,業績根本支撐不了這樣的股價”;“多數基金公司在創業板中紛紛集中持股,這種新坐莊模式必然倒掉”;“監管層已經開始約談基金,要求減配創業板股票。”……一時間,創業板成了眾矢之的,大家就如同15世紀的教皇第一次聽到布魯諾宣傳日心說般恐懼。多數媒體都開始口誅筆伐的認為,“神創板”這樣離經叛道的表現,顯然必須得制止,不然天知道後面還會有啥樣令人恐懼的新情況出現。

原因

神創板創業板的飆漲,其背後有著堅實的邏輯,只是你沒看到而已。創業板110多倍平均市盈率這件事被看空派當做第一利器來使用,這比當年納斯達克見頂時的市盈率都高,結果自然就是要開始殺人了。

神創板創業板的飆漲,其背後有著堅實的邏輯,只是你沒看到而已。創業板110多倍平均市盈率這件事被看空派當做第一利器來使用,這比當年納斯達克見頂時的市盈率都高,結果自然就是要開始殺人了。這是一個表面看著邏輯性很強的判斷,事實上卻問題很大。首先,從技術角度來說,估值僅僅是靜態市盈率,也就是說按2014年年報業績計算出來的,這就完全是一個扯淡的事,就好像周星馳《算死草》里拿前朝的尚方寶劍斬本朝的官一樣滑稽,如果到了年末業績普遍提升了30%,這一水平就變80多倍了。

實際上,真正投資於創業板的人,壓根就沒有考慮什麼估值。沒錯,您看的沒錯,就是沒有估值,他們會反問你,創業板要啥估值呢?還沒有到考慮估值的時候啊。這樣的邏輯乍一聽你感覺好像是有病,其實這是最真實的心態。說白了,這個邏輯的路徑是,網際網路+、新科技、新能源是國家戰略—它們多數集中於創業板—這些東西剛開始布局期—還沒有人能搞清這些新產業發展態勢,加上移動網際網路的疊代速度巨快,這時候你和我談估值,那您一定不明智。

基於這樣的邏輯,您就能解釋這一切的匪夷所思了,比如說450元的全通教育搞不好後年每股業績就10元了。再比如說,基金經理為什麼說買入創業板不要用大腦,因為除了買創業板,沒有別的好買。還有就是證監會為啥拚命否認自己絕對沒有打壓創業板的意思,您只要別造假、欺詐就行,要不咋說轉型不完,牛市不止。