盧卡・帕喬利簡介

盧卡・帕喬利

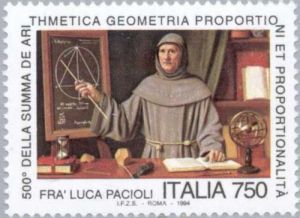

盧卡・帕喬利1494年,帕喬利出版了多年的心血結晶――《算術、幾何、比及比例概要》,即《數學大全》,其中有一部分篇章是介紹複式簿記的,正是這一部分篇章,成為了最早出版的論述15世紀複式簿記發展的總結性文獻,集中反映了到15世紀末期為止威尼斯的先進簿記方法,從而有力地推動了西式簿記的傳播和發展。

盧卡・帕喬利的貢獻

迄今為止,現代會計離不開複式簿記,而複式簿記則離不開盧卡・帕喬利。其1494年11月10日發表的名著《算術、幾何、比與比例概要》(又稱《數學大全》)的第三卷第九部第十一篇題為《計算與記錄要論》,是世界會計理論研究之起點,也是近代經濟理論研究方面的一個重要突破。在關於複式簿記的36章論述中,帕喬利使賬簿組織與記賬程式規範化與系統化,構建了簿記信息系統的基礎,使最佳化簿記信息的取得成為可能;在他確定的賬簿組織系統中,分錄賬在備忘性記錄與分類記錄之間起著轉換作用,從這一點出發,帕喬利進一步從理論上明確了分錄賬在確定“借主”與“貸主”記賬地位中的重要性,並把以往人格化的“借主”與“貨主”抽象為使簿記記錄得以規範化的記賬標號,這是會計理論建設中的一個重要突破;記賬規則的建立是會計事項處理達到規範化的前提條件;論著從經濟事項性質的明確與對應賬項處理規律方面描述了有借必有貸,借貸必相等這一借貸複式記錄處理規則,並從形式上明確了“兩側型賬戶”在借貸賬項左右對照布局中的重要作用;在帕喬利之前,會計方程式的建設尚處於原始階段,人們尚未認識到從平衡原理方面分析方程式中各要素之間內在關係的必要性與賬目平衡的客觀必然性,而帕喬利在其著作中首次明確了這一問題,他不僅明確了建立平衡關係對於勾稽賬目之重要性,而且建立了借貸複式簿記的第一方程式――“一人所有之財產=其人所有權之總值”,從本質上揭示了資產與資本、負債三要素在企業經濟活動中的內在關係,這一理論成為以後各會計學派理論建設之基礎;通過建立經濟平衡關係,定期進行平衡試算,以勾稽全部賬目,達到會計測試與監督的目的,這對於會計實務的規範化運作和會計理論的建設都是關鍵性問題。帕喬利在著作中確定了建立平衡關係的原則,揭示了與平衡試算、測試各相關要素之間的關係,並對借貸平衡試算方法進行了具體介紹,從而奠定了複式簿記理論體系的基礎;帕喬利對於簿記學建設的貢獻還在於他建立了世界上最早的簿記準則,推動了當時公司會計及其跨國公司會計的發展。此外,帕喬利還解決了簿記原理中的基本理論問題,如簿記的地位與作用、賬戶的設定與賬戶體系,定期結算與轉賬關係的確定,以及現金管理之重要性及其方法等等,這些都成為複式簿記理論建設之精華。

只要有一點會計史常識的人們都懂得:盧卡・帕喬利的名字,是同複式簿記和建立在複式簿記基礎上的現代會計,緊緊聯在一起的。正如美國幾位會計學家對他的評價:

“牢記1494年,會計人員應當不會感到困難,因為這個年代緊靠1492年。而1492年是哥倫布發現新大陸的一年。在會計的發展史上,1494年是一個具有重要意義的年代──不是因為它表示簿記的產生而是因為在這一年義大利出版了第一部有關簿記的論著。”

“1494年在威尼斯由盧卡・帕喬利出版的《算術、幾何、比與比例概要》是一部描述複式簿記的創始人,而他的著作卻把複式簿記的利用推廣到全歐洲。”

“盧卡・帕喬利被認為現代會計之父是因為他(描述)的威尼斯方法隨後就變成好教科書的模式,為期超過了兩百多年。”

“不用說,盧卡・帕喬利1494年在威尼斯出版的關於《算術、幾何、比與比例概要》一書,對複式簿記來講,具有里程碑的性質。”

會計史――盧卡・柏喬利時代

盧卡・帕喬利

盧卡・帕喬利在文藝復興時期,數學之光不僅普照著科學技術與藝術領域,而且照耀著整個經濟世界。那時候,表現在巨型建築圓柱、基座,以及拱型形體之上的藝術傑作,充分體現了複雜的運算、精確的計量與幾何圖型裝飾性布局的高度統一;類似於達・芬奇《最後晚餐》這樣的傳世之作,又集中表現了精密的量度、科學的比例關係與透視畫法技術運用的有機配合;而在廣闊、複雜的經濟世界裡,數學家們卻從簿記技術與理論研究著手,把數學與簿記、經濟管理結合在一起,並力求使科學、藝術與簿記學融匯貫通、渾然一體,這便是後來學術界把會計學科稱之為藝術的科學及科學的藝術的基本原因。

1466年,正當威尼斯式簿記在商業界與金融界運用自如之時,年方19歲的帕喬利離開故鄉聖塞波爾克鎮來到威尼斯。這時,他已走進數學王國,並開始在數學教育方面發揮著作用。在鹹尼斯的德克島上,他為教授富商安東尼奧的三個兒子,撰寫了第一部數學手稿。在這冊手稿中不僅初次嶄露了他在數學方面的才華,而且反映了他從數學與經濟管理結合的角度,對威尼斯式簿記進行了比較深入的研究。帕喬利從考察中知道威尼斯式簿記是在佛羅倫斯式、熱那亞式簿記的基礎上發展起來的,它已在當時的商品經濟中發揮著重要作用。他認為,作為一個精明的商人決不可以不熟悉簿記,並應具有數學頭腦,使自己成為一名優秀的記帳員,以通過簿記洞察經營情況,尋求管理對策,爭取良好的效益;而對於一個簿記工作者講,又不能不掌握數學的基本方法,按照科學的程式進行正確的計量、考核,以進行帳目平衡總結,充分發揮簿記在經營管理中的作用。正是從這個時候起帕喬利把簿記看作套用數學之重要組成部分,確定了複式簿記的科學性,系統性與重要性,為其後來從理論與實務兩方面研究借貸複式簿記奠定了思想基礎。

盧卡・帕喬利

盧卡・帕喬利《數學大全》在成書前的兩年進入精雕細刻的修訂階段,帕喬利在烏爾比諾圖書館進行這一工作,這個藏書豐富的弗得里公爵私人圖書館為他的巨著問世創造了優越條件。1494年是世界會計發展史上具有劃時代意義的一年。這年初春帕喬利到達成尼斯進行出版前的最後工作,是年夏秋威尼斯著名的出版社――黃金出版社終於向世人推出了這部巨著,一時間世界會計發展史結束了它漫長而又坎坷的第二歷史階段――古代簿記發展階段,步入到一個新的歷史時期――近代會計發展階段。這部巨著改變了世界會計發展的歷史航向,結束了簿記實務口授心會、單脈相傳的時代,而把簿記實務與簿記理論結合在一起,使會計得以成為一門獨立的科學。同時,由於它的問世,使經濟學從黑暗中解放出來,既解決了經濟計量科學化的問題,又解決了經濟管理科學化的問題,並卓有成效地改變了世界貿易的發展狀況,為新世紀經濟的迅速發展創造了基本條件。正是基於帕喬利對世界會計發展的重大貢獻,會計史學家們譽稱他為“會計學之父。”那時候,會計的職業地位尚未被廣大公眾所確認,會計的職業作用也還未產生較為廣泛的社會影響,會計作為一門科學或學科一時間也還不能為政府與公眾所理解和接受,會計還處於艱苦創業的初始階段,故《數學大全》一書問世其意義一時尚不能為政府與公眾所認識,其銷路十分有限;正當艱難之時,帕喬利的終身摯友、文藝復興時期著名畫家列奧那多・達・芬奇給予他大力支持,這位藝術家深知這部巨著出版的重要意義及當時的社會對數學、簿記之類著作的壓抑,為此,他親自到書店購買此書,並向朋友們介紹這部書對現時與未來的深刻影響及在促進經濟、文化發展中的重要作用。達・芬奇還請帕喬利為他輔導數學,以進一步尋求數學與繪畫藝術之間的最佳結合點。在這以後的一些年,他們合作出版了《神聖比例》一書,達・芬奇在書中插圖60幅,對不少數學問題作出了生動而確切地說明,而帕喬利也在達・芬奇《最後晚餐》的創作過程中,在繪畫比例安排上提供了具有重要價值的建議,使這幅作品與另一名著《蒙娜麗莎》一樣成為傳世之作。

盧卡・帕喬利

盧卡・帕喬利到16世紀,帕喬利已成為一位富有神秘色彩的傳奇式人物,在這個階段所出版的11部著作中,不僅有數學、簿記學方面的內容,而且還有軍事戰略、西洋棋、牌技、以及魔方方面的內容,他的淵博學識使世人驚嘆不已,他的高尚品德又使世人無限景仰。他既是一位偉大的數學家、會計學家、藝術家及當時義大利一流的教授,又是一名虔誠的修道士;他既信奉上帝為千萬人祈禱,希望把他們送進天堂的大門,又堅信科學的力量,力求使科學為促進社會經濟發展服務;他歷經了人世的艱辛,領賂了世間的險惡,在與大風大浪拼搏中渡過了一生。到桑榆暮景之年。他俏然回到聖塞波爾克小鎮,默默為桑榆服務。1517年帕喬利與世長辭,安葬於聖・約翰教堂里,喪鐘頻頻敲響,人們默哀祈禱,並歌頌他一生所從事的偉大事業。帕・喬利雖辭世而去,然而他所開創的事業卻猶如日月,永遠光照人間。1543年,《數學大全》先後譯成荷蘭文、德文、法文、英文、俄文傳遍了整個歐洲,其後又傳遍整個世界。他所建立的簿記學說,為後世學者所繼承、發展,並逐步把帕喬利時代推進到一個新的歷史時期。