全球流動性現狀分析

當前,全球大多數國家都出現了流動性過剩的情況。從貨幣發行來看,在過去10年裡, 全球廣義貨幣M2與GDP 的比率增長了約32%, 狹義貨幣M1與GDP的比率則增長了至少約55%。在過去15年左右的時間裡, 日本貨幣占GDP 的比重增長到3倍,美國增長到近2倍。

與此同時,全球流動性的結構也發生了巨大變化。在過去20 年裡,銀行業、債券市場、股票市場以及金融衍生品市場的金融資產在數倍地增長。

全球銀行資產從15 年前的7.69 萬億美元達到了2006 年的26 萬億美元,增長了2 倍多;10 年前銀行資產平均每年增長4.3%,過去5 年銀行資產平均每年增長14.3%;銀行資產占GDP 的比重從31%左右增長到了56%左右,幾乎翻了一番。

債券市場發展也很快,1991 年債券總市值大約是16 萬億美元左右,到2006 年達到了46 萬億美元,平均增長速度大約為7.5%,債券市值占GDP 的比重從72.45%上升到了101%左右。

股票市場規模在網路經濟泡沫破滅後重新進行調整,2000 年—2006 年間,股票市場再度迅速膨脹。

金融衍生產品市場增長更快,2000 年全球金融衍生產品名義價值是95.2 萬億美元,市值為3.2 萬億美元;到2006 年上半年,衍生品名義價值已經達到369.9 萬億美元,市值為10.1 萬億美元,規模分別增長2.9 倍和2.2 倍。

目前M2 占全球GDP 比重122%,占全球流動性比重只有11%;證券化債權占全球GDP 比重142%,占全球流動性比重只有13%;金融衍生產品占GDP 比重達到802%,提供了全球75%的流動性。所以從全球金融市場的角度來看,今天流動性的概念已經發生了根本性的變化。貨幣供應量本身增長非常快,但與此同時全球金融業發展更快,主要是銀行資產、債券和股票市場增長很快,尤其以金融衍生產品增長最快。全球流動性定義不能再局限於傳統眼光。傳統定義的流動性就是金屬貨幣、貨幣供應量M1 和M2,而在過去幾年裡全球發生的一個最大變化就是金融市場的發展,特別是衍生產品的發展。任何一個金融產品,例如銀行給任何一家企業的一筆貸款,即便是流動性較差的10 年期貸款,都可以隨時轉變為任何期限、任何貨幣、任何利率的資產支持證券或者其他金融衍生產品,出現在全球範圍的金融市場上交易和流通,最後演變成為流動性。

全球各國出現的普遍的流動性過剩狀況,究竟只是一種巧合,還是其中有著內在的聯繫,這是我們接下來所要探討的主要問題。

全球流動性的轉移過程

在經濟全球化和金融市場日益一體化的大背景下,我們發現流動性也通過貿易、資本等途徑在全球不同國家間進行轉移。了解全球流動性的轉移機制有助於我們對當前全球範圍的流動性過剩狀況提供解決方案,防範金融風險。

下面我們將從G3的貨幣政策出發,結合全球經濟失衡情況來描述全球流動性的轉移過程。

(一)911後G3的貨幣政策直接釋放了巨額的流動性

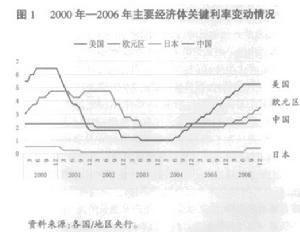

自911以後,美國經濟受到巨大的衝擊,納斯達克的泡沫破滅,也使經濟受到很大的影響,為了促進美國經濟儘快復甦,美聯儲在長達兩年多的時間裡一直保持1% 的低利率,這一寬鬆貨幣政策環境也就造成了現在的亞洲美元、歐洲美元、石油美元不斷的膨脹。而日本在廣場協定之後,為走出持續的經濟低迷,經歷了長達十年的零利率政策階段,為經濟創造了一個寬鬆貨幣環境。雖然日本的經濟持續低迷,但是日本人手上的錢很多,他們在全球的投資非常活躍,這跟它零利率的寬鬆貨幣政策造成很大的流動性是有很大大關係。歐洲則在長達五年的時間裡保持2% 的低利率。美國、日本和歐洲之所以要維持它這種低利率的環境,是因為這樣會使它的出口、它的經濟有一個比較寬鬆的環境,日本現在還在以各種理由延緩提高它的利率,但這同時也就造成了全世界的貨幣流動性過剩的問題。

(二)全球經濟失衡支持了流動性過剩和轉移

G3寬鬆的貨幣環境直接或間接的加劇了全球經濟失衡情況,也促進了以已開發國家為源頭的寬鬆貨幣環境通過資本、貿易渠道向其他國家蔓延的過程。

首先,我們來看全球經濟失衡情況。失衡現象是指一國擁有巨額貿易赤字,而與該國貿易赤字相對應的貿易盈餘則集中在其他少數國家。當前全球經濟失衡的基本表現是,美國貿易赤字龐大、債務增長迅速,而日本、中國、亞洲其他主要新興市場國家等對美國持有大量貿易盈餘。

先從中美失衡模式出發,2006 年,美國雖然經受住房市場降溫和高油價的威脅,但由於長期利率仍然偏低、股票市場異常活躍、就業增長等因素的作用,消費者信心繼續保持良好,這使得在儲蓄率降到歷史新低的情況下消費繼續保持強勁增長,全年個人消費支出增長3%以上,消費占GDP 的比重繼續保持70%以上。過度的消費超出了生產能力,巨觀上必然表現為大規模的進口,導致經常項目下的大規模赤字,2005 年美國貿易赤字為7167億美元,占GDP 的5.8%,2006 年達到8750 億美元,占GDP比重上升到6.6%。美國的消費主要依靠借貸,政府同樣是較大規模的預算赤字,在儲蓄率日益降低的情況下,“雙赤字”必須通過外債進行平衡,因此引起了資本賬戶大規模的資本流入,2006 年美國的淨外債超過了GDP 的25%,超過了國際公認的警戒線。2006 年中國經濟的失衡同樣加劇。過去5 年來,中國GDP 年均增長10%,遠遠超過全球3%~4%的平均增速,其中高儲蓄率和大規模FDI 支撐了高達26%左右的投資增速,而消費增速則一直較為平穩地在13%左右徘徊,居民消費需求占GDP 比重下降到了38%。與此同時,中國的貿易增長速度一直以較快發展,特別是加入WTO 以後,進出口規模連續5 年保持20%以上的速度增長,2006年貿易總額達到1.76 萬億美元,穩居全球第三大貿易國;貿易順差最近三年以年增加700 億美元的規模擴大,從2004 年的321 億美元躍升到2006 年的1775 億美元;並由此形成了達10663 億美元的外匯儲備,占GDP 的比重達到42%。中國高儲蓄與低消費、高投資與高消耗、高出口與高外匯儲備這一基本的增長失衡格局進一步強化。

在貿易鏈條上,中國通過大規模的資源和資金的集中,形成的大規模製造業產品,主要是出口到美國與歐洲。根據中國方面的統計,2006 年在中國高達9691 億美元的出口總額中,第一大出口目的地為美國,達到2035 億美元,占出口總額的21%,高於對整個歐盟的出口(1820 億美元);根據美國方面的統計,2006 年1—11 月美國高達7746 億美元的貿易逆差總額中,第一逆差來源地是中國,高達2135 億美元,占其逆差總額的27.6%,高於對整個歐洲的逆差(1284 億美元)。

將中美失衡模式拓展到全球視野可以看到,全球的主要貿易順差國包括日本、中國、沙烏地阿拉伯和俄羅斯等國家,主要的貿易逆差國包括美國、西班牙、英國、澳大利亞和法國等國。

(三)石油美元、亞洲美元成為了流動性過剩和轉移的載體

在全球貿易失衡的格局中,石油美元扮演著越來越重要的角色。從2004 年開始,石油出口國已經取代亞洲(石油出口國除外),成為全球貿易盈餘最多的經濟體系。全球21 個主要產油國的石油出口收入2002 年為2620 億美元,由於國際油價的持續大漲,到2006 年,石油輸出國的出口收入超過了7000 億美元,貿易盈餘大幅提高,總計達5000億美元以上,是亞洲國家貿易盈餘總和的2 倍多。與此相對應,美國石油進口支出從2002 年的1040 億美元增加至2006 年的接近3000 億美元,石油出口國一方面以進口商品和服務的方式將石油美元回流到石油進口國,另一方面又以購買外國金融資產的方式使石油美元向石油進口國回流。石油美元具有數額大、流動性強、資金流向不確定等特點。20 世紀70—80 年代石油美元的大規模流動曾經引發了嚴重的拉美債務危機。

在亞洲金融危機之後,東南亞各國及其他新興市場國家都意識到外匯儲備的重要性。,亞洲國家經濟的外向型特徵變得更加明顯,外匯儲備和貿易順差不斷積累,在國內消費市場有限或內需不足的情況下,使得全球出現了結構性的儲蓄過剩問題,大量的亞洲資金通過購買美國等已開發國家的資產或有價證券來為較高的外匯儲備尋找出路。大量的亞洲剩餘資金進入國際金融市場又在一定程度上為美國及對沖基金等提供了相對廉價的資本,進而成為了全球貨幣流動性的又一個重要來源。

全球經濟的失衡也就形成了貿易順差國高額的外匯儲備,根據國際金融理論。在匯率可以自由浮動的情況下,順差會造成本幣升值,直到國際收支平衡。然而在現實經濟當中,為刺激本國經濟的增長,就業機會的增加,大多數國家在匯率問題上,都不會選擇完全的浮動匯率制度,而是根據本國利益需要選擇有管理的浮動匯率制度。因此匯率的變化不會完全改變國際收支情況,在全球經濟結構相對不變的情況下,國際收支的順、逆差趨勢具有一定的持續性。為了保證匯率的不完全變化,一國中央銀行必須通過外匯市場上的公開市場操作買賣外匯。以順差國為例,該國的中央銀行只有通過買入外幣,吐出本國貨幣來保證匯率在一定幅度的變化。在沒有進行完全對沖的情況下,這會造成基礎貨幣投入量的增加。而對於匯率變動很小的國家而言,這意味著更大幅度的基礎貨幣增加。

從以上分析我們可以看出美國等國的寬鬆的貨幣政策從一個側面,在一定程度上加劇了全球經濟失衡,而新興市場國家外向型的經濟特徵在另一個側面加劇了這種失衡。通過外匯儲備的方式,美國等國寬鬆的貨幣環境向其他國家轉移。