派生存款具備的條件

派生存款

派生存款部分準備金制度

準備金的多少與派生存款量直接相關。銀行提取的準備金占全部存款的比例稱作存款準備金率。存款準備金率越高,提取的準備金越多,銀行可用的資金就越少,派生存款量也相應減少;反之,存款準備金率越低,提取的準備金越少,銀行可用資金就越多,派生存款量也相應增加。

非現金結算制度

在現代信用制度下,銀行向客戶貸款是通過增加客戶在銀行存款帳戶的餘額進行的,客戶則是通過簽發支票來完成他的支付行為。因此,銀行在增加貸款或投資的同時,也增加了存款額,即創造出了派生存款。如果客戶以提取現金方式向銀行取得貸款,就不會形成派生存款。

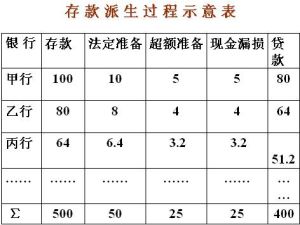

派生存款實例:商業銀行創造派生存款

存款貨幣的創造是在商業銀行吸收存款、發放貸款和組織轉帳結算的過程中上進行的。

條件1:在發達的銀行制度下,客戶之間的支付廣泛採取非現金的轉帳結算方式。

條件2:銀行實行比例存款準備金制度。

條件3:客戶始終存在貸款需求。

創造過程

派生存款

派生存款派生存款(DerivativeDeposit)是原始存款的對稱,是指由商業銀行發放貸款、辦理貼現或投資等業務活動引申而來的存款。派生存款產生的過程,就是商業銀行吸收存款、發放貸款,形成新的存款額,最終導致銀行體系存款總量增加的過程。

派生存款的制約因素

法定存款準備金是指法律規定金融機構必須存在中央銀行里的活期存款。