簡介

所謂存款準備金,是指金融機構為保證客戶提取存款和資金結算需要而準備的在中央銀行的存款,在現代金融制度下,金融機構的準備金分為兩部分,一部分以現金的形式保存在自己的業務庫,另一部分則以存款形式存儲於央行,後者即為存款準備金。存款準備金分為“法定準備金”和“超額準備金”兩部分。

不斷攀升的存款準備金

不斷攀升的存款準備金央行在國家法律授權中規定金融機構須將自己吸收的存款按照一定比率交存央行,這個比率就是法定存款準備金率,按這個比率交存央行的存款為“法定準備金”存款。而金融機構在央行存款超過法定準備金存款的部分為超額準備金存款,超額準備金存款與金融機構自身保有的庫存現金,構成超額準備金(習慣上稱為備付金)。超額準備金與存款總額的比例是超額準備金率(即備付率)。金融機構繳存的“法定準備金”,一般情況下是不準動用的。而超額準備金,金融機構可以自主動用,其保有金額也由金融機構自主決定。

一般,人們只研究法定存款準備金率的提高或降低,對商業銀行和其他金融機構的資產業務規模變化,進而對貨幣供給的影響,而沒有研究“法定準備金”運營問題。

雖然“法定準備金”,一般情況下是不準動用,但"法定準備金"也是財富,是財富就可考慮其科學運營的問題,特別是"法定準備金"的長效運營,如果運營的好,會給國家帶來很大的好處。

“法定準備金”的特點是典型的規模可測、可控資金,只要“機構專業”,“規模合理”,“科學運營”,就會發揮既能控制“熱錢”、“準熱錢”,又能促進可持續發展的獨特作用。

目的

中國人民銀行

中國人民銀行實行準備金的目的是為了確保商業銀行在遇到突然大量提取銀行存款時,能有相當充足的清償能力。自20世紀30年代以後,法定準備金制度還成為國家調節經濟的重要手段,是中央銀行對商業銀行的信貸規模進行控制的一種制度。中央銀行控制的商業銀行的準備金的多少和準備率的高低影響著銀行的信貸規模。這個制度規定,商業銀行不能將吸收的存款全部貸放出去,必須按一定的比例,或以存款形式存放在中央銀行,或以庫存現金形式自己保持。準備金占存款總額的比重,稱為準備率。

四種職能

通過建立法定存款準備金制度,有助於在流動資產狀況發生變動時穩定隔夜利率--緩衝職能;為中央銀行提供了準備金需求的一個來源,從而可以補償通過自發性因素產生的流動性資產供給--流動資產管理職能;可以被作為一種控制貨幣總量的手段--貨幣控制職能;可以被認為是中央銀行收入的一個來源--收入或稅收職能。

在中國的制度

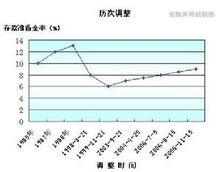

歷次存款準備金率調整

歷次存款準備金率調整我國的存款準備金制度是在1984年中國人民銀行專門行使中央銀行職能後建立起來的,近20年來,存款準備金率經歷了六次調整。

1984年,中國人民銀行按存款種類規定了法定存款準備金率,企業存款為20%,農村存款為25%,儲蓄存款為40%。過高的法定存款準備率使當時的專業銀行資金嚴重不足,人民銀行不得不透過再貸款(即中央銀行對專業銀行貸款)的形式將資金返還給專業銀行。

為克服法定存款準備率過高帶來的不利影響,中國人民銀行從1985年開始將法定存款準備率統一調整為10%。

| 次數 | 時間 | 調整前 | 調整後 | 調整幅度 |

| 1 | 1984年 | 企業20%,農村25%,儲蓄40% | ||

| 2 | 1985年 | 統一調整為10% | ||

| 3 | 1987年 | 10% | 12% | 2% |

| 4 | 1988年9月 | 12% | 13% | 1% |

| 5 | 1998年03月21日 | 13% | 8% | -5% |

| 6 | 1999年11月21日 | 8% | 6% | -2% |

| 7 | 2003年09月21日 | 6% | 7% | 1% |

| 8 | 2004年04月25日 | 7% | 7.5% | 0.5% |

| 9 | 2006年07月05日 | 7.5% | 8% | 0.5% |

| 10 | 2006年08月15日 | 8% | 8.5% | 0.5% |

| 11 | 2006年11月15日 | 8.5% | 9% | 0.5% |

| 12 | 2007年01月15日 | 9% | 9.5% | 0.5% |

| 13 | 2007年02月25日 | 9.5% | 10% | 0.5% |

| 14 | 2007年04月16日 | 10% | 10.5% | 0.5% |

| 15 | 2007年05月15日 | 10.5% | 11% | 0.5% |

| 16 | 2007年06月05日 | 11% | 11.5% | 0.5% |

| 17 | 2007年08月15日 | 11.5% | 12% | 0.5% |

| 18 | 2007年09月25日 | 12% | 12.5% | 0.5% |

| 19 | 2007年10月25日 | 12.5% | 13% | 0.5% |

| 20 | 2007年11月10日 | 13% | 13.5% | 0.5% |

| 21 | 2007年12月25日 | 13.5% | 14.5% | 1% |

| 22 | 2008年01月25日 | 14.5% | 15% | 0.5% |

| 23 | 2008年03月25日 | 15% | 15.5% | 0.5% |

| 24 | 2008年04月25日 | 15.5% | 16% | 0.5% |

| 25 | 2008年05月20日 | 16% | 16.5% | 0.5% |

| 26 | 2008年06月15日 | 16.5% | 17% | 0.5% |

| 27 | 2008年06月25日 | 17% | 17.5% | 0.5% |

金融市場

市場簡介

法定準備金

法定準備金存款準備金最初淵源於保證商業銀行對客戶提款進行支付,之後逐漸具備清算資金的功能,後來發展成為貨幣政策工具。近20多年來,在部分國家,如英國、加拿大,出現存款準備金率為零、存款準備金制度弱化的現象;但是在其他國家,如美國、日本、歐元區國家和眾多開發中國家,存款準備金制度仍然是一項基本的貨幣政策制度,在貨幣信貸數量控制、貨幣市場流動性和利率調節,以及促進金融機構穩健經營、限制貨幣替代和資本流出入等方面發揮著重要作用。

存款準備金由貨幣政策調控工具轉變為調控基礎。存款準備金作為一種貨幣政策工具存在局限性:一是準備金率調整對金融機構經營震動較大,準備金率變化需要銀行重新調整資產組合,但是金融機構在短時間內難以完成,如果市場發育不完善,超額準備金在金融機構間分配不平衡時,這種震動會更大;二是較高的準備金率會降低金融機構通過市場渠道運用資金的比例,並且,如果法定準備金調整頻繁,銀行會傾向保持較高超額準備金,進一步降低可用資金比例;三是由於多數國家對準備金存款不付息,準備金作為一種稅收,容易引發金融機構及市場融資同行逃避金融監管的現象,甚至形成脫媒。

國外市場

國外金融市場

國外金融市場20世紀90年代以來,主要工業國家中央銀行陸續將利率指標確定為貨幣政策調控的中介目標。中央銀行通過貨幣政策操作調控基準利率,基準利率水平的變動,通過利率風險結構、期限結構等機制影響金融市場各種利率變化,從而對金融運行和經濟運行產生影響。隨著貨幣政策調控趨向以價格調控為主,強調預調和微調的精細化操作,單純依靠調整存款準備金率進行貨幣政策調控的方式使用越來越少,存款準備金制度以及存款準備金率調整變化更多是從配合其他金融制度實施和其他貨幣政策工具運用的角度出發,存款準備金制度逐步演變為約束貨幣供應增長、增強公開市場操作和利率調整有效性和靈敏性的基礎性制度。

採取利率調控的國家,中央銀行多是將貨幣市場同業拆借利率作為基準利率,其貨幣政策操作是確定和維護基準利率目標水平。為此中央銀行必須對銀行準備金供給及短期同業資金進行嚴格控制,並且對銀行準備金的需求及同業資金有合理的預見性,然後才能通過公開市場操作調整流動性和市場利率。保持穩定和可預計的法定準備金有利於保證公開市場操作順利進行和避免貨幣市場急劇波動,使商業銀行對中央銀行資金需求存在結構性缺口,以增強中央銀行調節貨幣市場利率的能力。

在這種情況下,中央銀行要規定適度的最低存款準備金率。由於存款準備金用於滿足準備金要求和支付雙重需要,一般只有將準備金要求保持在足夠水平上,使法定準備金要求超過清算準備金要求,才會形成可預測的流動性缺口;否則,如果清算需求經常超過準備金要求,準備金需求將會變動不定,從而增加預測準備金需求的難度和政策實施的複雜性。

中國市場

中國金融市場

中國金融市場1984年,中國人民銀行建立存款準備金制度,20多年來,存款準備金率經歷了多次調整。

1998年前,準備金存款不能用於支付和清算,金融機構需要在人民銀行開立備付金存款賬戶用於清算。1998年,人民銀行改革存款準備金制度,將金融機構法定準備金存款和備付金存款兩個賬戶合併為“準備金存款”賬戶,法定存款準備金率由13%下調到8%,準備金存款賬戶超額部分的總量及分布由金融機構自行確定。1999年存款準備金率進一步下調至6%。2003和2004年,為對沖外匯占款,適度控制金融機構信貸擴張,人民銀行兩次提高了存款準備金率,達到7.5%。

中國存款準備金制度適用一切吸收公眾存款或負債並發放貸款的金融機構,這些金融機構和客戶之間形成了債權債務關係而不是委託代理或投資的關係。金融機構產品創新加快,對哪些創新產品適用準備金要求關係到貨幣政策調控的有效性和公平性。在改進金融服務、鼓勵直接融資和減輕間接融資壓力的背景下,應鼓勵商業銀行進行業務和產品創新,如發行金融債券、開辦代理理財業務。但是從存款準備金管理來看,不能因為商業銀行有關負債業務在名稱上沒有“存款”二字就不適用於存款準備金制度,對商業銀行向公眾發行的債券或其他形成債權債務關係的產品應考慮適用存款準備金制度。恰當地把握存款準備金適用範圍,在當前中國金融機構改革、金融產品創新的形勢下非常重要。這一方面有利於增強貨幣政策的有效性和公平性,另一方面也有利於促進金融機構規範地進行業務和產品創新,改進金融服務。

中國對法定準備金存款和超額準備金存款都支付利息,但是超額準備金存款利率趨於下降。如前所述,對超額準備金存款支付利息,金融機構可以通過超額準備金存款調整吸收過多流動性,不利於中央銀行預測貨幣市場流動性。降低超額準備金存款利率,可以促使金融機構進一步加強流動性管理,調整利率貨幣市場交易融通流動性餘缺,增強對貨幣政策操作的敏感性。

2004年,人民銀行開始實行差別存款準備金率制度。金融機構適用的存款準備金率與其資本充足率、資產質量狀況等指標掛鈎。金融機構資本充足率越低、不良貸款比率越高,適用的存款準備金率就越高;反之越低。差別存款準備金率制度綜合了存款準備金制度、資本充足要求和存款保險制度的有關思想,體現了中國關於貨幣政策和金融穩定的綜合考慮及安排。

A股影響

中國A股市場

中國A股市場從公布上調存款準備金率後股市運行狀況看,房地產板塊顯然受到了影響,多數房地產股都有不同程度的下跌,尤其是萬科、深深房、上實發展等下行幅度較大。一方面,房地產公司對銀行貸款的依賴程度很高,調高存款準備金率將使銀行收縮放貸,加之前期的有關政策,房地產公司貸款的成本和難度將進一步增加,而從其他渠道獲取資金也同樣會導致財務成本的提高,從而將影響房地產公司的經營利潤和項目的拓展;另一方面,提高存款準備金率,居民購房按揭貸款減少,居民住房購買能力下降。

在這樣的情況下,房地產企業的開發貸款供給減少和上市房地產公司將繼續分化,資產質量較差、資產負債率高的公司受到的影響更為嚴重,這些公司的股票難以看好。

在行業整體不利的情況下,優質房地產股反而有較好的機會。由於銀行對個人住房貸款的不良貸款率相對於開發貸款來說,形成不良資產的比率小很多,因而提高存款準備金率對個人住房貸款的影響小於房地產開發貸款,可能會形成房價繼續上漲狀況。能夠從中受益的是舉債能力強、容易被銀行接受的公司,這些公司資產質量較好,資產負債率不高,後市繼續看好。提高存款準備金率,銀行股受到較大負面影響,將直接導致銀行的贏利能力下降。

調整表

| 公布日期 | 生效日期 | 大型金融機構 | 中小金融機構 | 股指表現 | |||

| 調整為 | 幅度 | 調整為 | 幅度 | 滬指 | 深成指 | ||

| 2011-06-14 | 2011-06-20 | 21.50% | 0.50% | 18.00% | 0.50% | -0.90% | -0.99% |

| 2011-05-12 | 2011-05-18 | 21.00% | 0.50% | 17.50% | 0.50% | 0.95% | 0.70% |

| 2011-04-17 | 2011-04-21 | 20.50% | 0.50% | 17.00% | 0.50% | 0.22% | 0.27% |

| 2011-03-18 | 2011-03-25 | 20.00% | 0.50% | 16.50% | 0.50% | 0.08% | -0.62% |

| 2011-02-18 | 2011-02-24 | 19.50% | 0.50% | 16.00% | 0.50% | 1.12% | 2.06% |

| 2011-01-14 | 2011-01-20 | 19.00% | 0.50% | 15.50% | 0.50% | -3.03% | -4.55% |

| 2010-12-10 | 2010-12-20 | 18.50% | 0.50% | 15.00% | 0.50% | 2.88% | 3.57% |

| 2010-11-19 | 2010-11-29 | 18.00% | 0.50% | 14.50% | 0.50% | -0.15% | 0.06% |

| 2010-11-09 | 2010-11-16 | 17.50% | 0.50% | 14.00% | 0.50% | 1.04% | -0.15% |

| 2010-05-02 | 2010-05-10 | 17.00% | 0.50% | 13.50% | 0.00% | -1.23% | -1.81% |

| 2010-02-12 | 2010-02-25 | 16.50% | 0.50% | 13.50% | 0.00% | -0.49% | -0.74% |

| 2010-01-12 | 2010-01-18 | 16.00% | 0.50% | 13.50% | 0.00% | -3.09% | -2.73% |

| 2008-12-22 | 2008-12-25 | 15.50% | -0.50% | 13.50% | -0.50% | -4.55% | -4.69% |

| 2008-11-26 | 2008-12-05 | 16.00% | -1.00% | 14.00% | -2.00% | 1.05% | 4.04% |

| 2008-10-08 | 2008-10-15 | 17.00% | -0.50% | 16.00% | -0.50% | -0.84% | -2.40% |

| 2008-09-15 | 2008-09-25 | 17.50% | 0.00% | 16.50% | -1.00% | -4.47% | -0.89% |

| 2008-06-07 | 2008-06-25 | 17.50% | 1.00% | 17.50% | 1.00% | -7.73% | -8.25% |