含義

控制環境包括治理職能和管理職能,以及治理層和管理層對內部控制及其重要性的態度、認識和措施。控制環境設定了被審計單位的內部控制基調,影響員工對內部控制的意識。良好的控制環境是實施有效內部控制的基礎。防止或發現並糾正舞弊和錯誤是被審計單位治理層和管理層的責任。在評價控制環境的設計和實施情況時,註冊會計師應當了解管理層在治理層的監督下,是否營造並保持了誠實守信和合乎道德的文化,以及是否建立了防止或發現並糾正舞弊和錯誤的恰當控制。實際上,在審計業務承接階段,註冊會計師就需要對控制環境做出初步了解和評價。

要求

在評價控制環境的設計和實施情況時,註冊會計師應當了解管理層在治理層的監督下,是否營造並保持了誠實守信和合乎道德的文化,以及是否建立了防止或發現並糾正舞弊和錯誤的恰當控制。

七要素

1)對誠信和道德價值觀念的溝通與落實;

2)對勝任能力的重視;

3)治理層的參與程度;

4)管理層的理念和經營風格;

5)組織結構;

6)職權與責任的分配;

7)人力資源政策與實務。

重要性

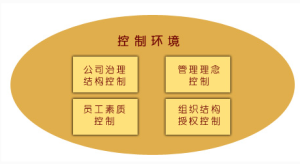

控制環境決定了企業的基調,影響企業員工的控制意識。它是其他要素的基礎,提供了基本規則和構架。控制環境因素包括:員工的誠信度、道德觀和能力;管理哲學和經營風格;管理層授權和職責分工、人員組織和發展方式;以及董事會的重視程度和提供的指導。

影響因素

控制環境

控制環境 目前,我國很多公司在形式上建立了董事會、監事會,但實際工作中還存在許多誤區,董事會的監控作用嚴重弱化,且缺少必要的常設機構。要改變這種現象,首先要強化董事會在公司治理結構中的主導地位;其次是實行獨立董事制度。通過對董事會這一內部機構的適當外部化,引入外部的獨立董事,以期對內部人形成一定的監督制約力量,最大限度地維護所有股東的權益;再者是明確董事會內部分工,設立專門委員會,從而加強內部管理控制。

管理者的業務素質在企業經營管理中起絕對重要的作用,業務素質高低不同,對企業發展所產生的影響也完全不同。同時,管理者的品行及管理哲學也相當重要。因為企業制定的任何制度都不可能超越設立這些制度的人,企業內部控制的有效性同樣也無法超越那些創造、管理與監督制度的人的操守及價值觀。

目前國內不少管理者價值觀低下,無法以身作則,不能帶頭嚴格遵守內部控制制度,濫用職權。因此,應儘快提高企業管理者尤其是國有企業管理者的素質。在新經濟條件下,企業內部控制應當關注員工的價值,面對開放的經濟環境,員工的高素質和高流動性是一種正常現象,這是高效率市場所必需的要素。面對這種形勢,企業要用市場戰略的眼光來衡量他們的價值,內部控制的功能之一就是提高員工的創新熱情。

現狀

目前,我國很多公司在形式上建立了董事會、監事會,但實際工作中還存在許多誤區,董事會的監控作用嚴重弱化,且缺少必要的常設機構。要改變這種現象,首先要強化董事會在公司治理結構中的主導地位;其次是實行獨立董事制度。通過對董事會這一內部機構的適當外部化,引入外部的獨立董事,以期對內部人形成一定的監督制約力量,最大限度地維護所有股東的權益;再者是明確董事會內部分工,設立專門委員會,從而加強內部管理控制。

管理者的業務素質在企業經營管理中起絕對重要的作用,業務素質高低不同,對企業發展所產生的影響也完全不同。同時,管理者的品行及管理哲學也相當重要。因為企業制定的任何制度都不可能超越設立這些制度的人,企業內部控制的有效性同樣也無法超越那些創造、管理與監督制度的人的操守及價值觀。

目前國內不少管理者價值觀低下,無法以身作則,不能帶頭嚴格遵守內部控制制度,濫用職權。因此,應儘快提高企業管理者尤其是國有企業管理者的素質。在新經濟條件下,企業內部控制應當關注員工的價值,面對開放的經濟環境,員工的高素質和高流動性是一種正常現象,這是高效率市場所必需的要素。面對這種形勢,企業要用市場戰略的眼光來衡量他們的價值,內部控制的功能之一就是提高員工的創新熱情。