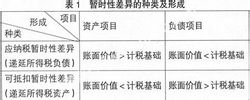

產生機制

(一) 資產的 賬面價值大於其 計稅基礎

一項 資產的 賬面價值代表的是企業在持續使用或最終出售該項資產時將取得的經濟利益的總額,而 計稅基礎代表的是一項資產在未來期間可予 稅前扣除的金額。資產的 賬面價值大於其 計稅基礎,該項資產未來期間產生的經濟利益不能全部稅前抵扣,兩者之間的 差額需要繳稅,產生應納稅暫時性差異。

例如,一項 無形資產 賬面價值為200萬元, 計稅基礎如果為150萬元,兩者之間的 差額會造成未來期間應納稅所得額和應繳 所得稅的增加。在其產生當期,在符合確認條件的情況下,應確認相關的 遞延所得稅負債。

(二) 負債的 賬面價值小於其 計稅基礎

一項 負債的 賬面價值為企業預計在未來期間清償該項 負債時的經濟利益流出,而其 計稅基礎代表的是 賬面價值在扣除稅法規定未來期間允許 稅前扣除的金額之後的 差額。因 負債的 賬面價值與其 計稅基礎不同產生的暫時性差異,本質上是稅法規定就該項負債在未來期間可以 稅前扣除的金額(即與該項負債相關的 費用支出在未來期間可予稅前扣除的金額)。負債的賬面價值小於其 計稅基礎,則意味著就該項負債在未來期間可以稅前抵扣的金額為負數,即應在未來期間應納稅所得額的基礎上調增,增加應納稅所得額和應繳 所得稅金額,產生應納稅暫時性差異,應確認相關的遞延所得稅負債。

會計處理

[例]應納稅暫時性差異的所得稅會計處理。

2010年12月25日,甲企業購入一台價值80 000元不需要安裝的設備。該設備預計使用期限為4年,會計上採用直線法計提折舊,無殘值。假定稅法規定應採用年數總和法計提折舊,也無殘值。甲企業每年的利潤總額均為100 000元,無其他納稅調整項目,假定所得稅稅率為20%.一般暫時性差異的所得稅會計處理,通常情況下,如果存在應納稅暫時性差異或可抵扣暫時性差異,應當按照《準則》的規定確認遞延所得稅負債或遞延所得稅資產。

2011年,會計上計提折舊80 000÷4=20 000(元),設備的賬面價值為80 000-20 000=60 000(元);稅法上計提折舊80 000×4÷(1+2+3+4)=32 000(元),設備的計稅基礎為80 000-32 000=48 000(元)。設備的賬面價值與計稅基礎之間的差額60 000-48 000=12 000(元)為應納稅暫時性差異,應確認遞延所得稅負債12 000×20%=2 400(元)。2011年,應繳企業所得稅[100 000-(32 000-20 000)]×20%=17600(元)

借:所得稅 20 000

貸:應交稅費-應交所得稅 17 600

遞延所得稅負債 2 400

應納稅暫時性差異

應納稅暫時性差異2012年,會計上計提折舊20 000元,設備的賬面價值為40 000元;稅法上計提折舊2

4 000元[80 000×3÷(1+2+3+4)],設備的計稅基礎為24 000元(48 000-24 000)。設備的賬面價值與計稅基礎之間的差額16 000元(40 000-24 000)為累計應確認的應納稅暫時性差異;2012年底,應保留的遞延所得稅負債餘額為3 200元(16 000×20%),年初餘額為2 400元,應再確認遞延所得稅負債800元(3 200-2 400)。2012年,應繳企業所得稅19200元{[100 000-(24 000- 20 000)]×20%}。

借:所得稅 20 000

貸:應交稅費-應交所得稅 19 200

遞延所得稅負債 800

2013年,會計上計提折舊20 000元,設備的賬面價值為20 000元;稅法上計提折舊16 000元 [80 000×2÷(1+2+3+4)],設備的計稅基礎為8 000元(24 000-16 000)。設備的賬面價值與計稅基礎之間的差額12 000元(20 000-8 000)為累計應確認的應納稅暫時性差異,2013年底,應保留的遞延所得稅負債餘額為2 400元(12 000×20%),年初餘額為3 200元,應轉回遞延所得稅負債800元(3 200-2 400)。2013年,應繳企業所得稅20 800元{[100 000+(20 000-16 000)] ×20%}.

借:所得稅 20 000

遞延所得稅負債 800

貸:應交稅費-應交所得稅 20 800

2014年,會計上計提折舊20 000元,設備的賬面價值為0;稅法上計提折舊8 000元[80 000×l÷(1+2+3+4)],設備的計稅基礎為0(8 000-8 000)。設備的賬面價值與計稅基礎之間的差額為0,2014年底,應保留的遞延所得稅負債餘額也為0,年初餘額為2 400元,應轉回遞延所得稅負債2 400元。2014年,應繳企業所得稅22400元{[100 000+(20000-8000)] ×20%}

借:所得稅 20 000

遞延所得稅負債 2400

貸:應交稅費——應交所得稅 22400