概念與分類

概念年金(Annuity)是指一定期間內每期等額收付的款項。因此,可以說年金是複利的產物,是複利的一種特殊形式(等額收付)。

分類

普通年金(OrdinaryAnnuity)是指每期期末收付款項的年金,例如採用直線法計提的單項固定資產的折舊(折舊總額會隨著固定資產數量的變化而變化,不是年金,但就單項固定資產而言,其使用期內按直線法計提的折舊額是一定的)、一定期間的租金(租金不變期間)、每年員工的社會保險金(按月計算,每年7月1日到次年6月30日不變)、一定期間的貸款利息(即銀行存貸款利率不變且存貸金額不變期間,如貸款金額在銀行貸款利率不變期間有變化可以視為多筆年金)等。

先付年金(AnnuityDue)是指每期期初收付款項的年金,例如先付錢後用餐的餐廳,每一道菜(包括米飯、面、餃子和餛飩等)分別出來之後都是先付年金。

遞延年金(DeferredAnnuity)是指在預備計算時尚未發生收付,但未來一定會發生若干期等額收付得年金,一般是在金融理財和社保回饋方面會產生遞延年金。遞延年金在做投資或其他資本預算時具有相當可觀的作用。

永續年金(PerpetualAnnuity)即無限期連續收付款的年金,最典型的就是諾貝爾獎金。

背景

從資本主義初期開始,“高利貸”現象頻出,貸出資金者在短時期內“利滾利”生錢,由此也就產生了“複利”的概念。中國文學中最典型的“利滾利”就是《白毛女》中黃世仁對楊白勞的“利滾利”,使得楊白勞不得不把喜兒(白毛女)典當給黃世仁。在這樣的社會大背景下,複利產生了;而為了簡化等額複利的計算,年金也就應運而生。分類與計算

普通年金終值普通年金終值:指一定時期內,每期期末等額收入或支出的本利和,也就是將每一期的金額,按複利換算到最後一期期末的終值,然後加總,就是該年金終值。例如:每年存款10000元,年利率為10%,經過5年,逐年的終值為年金終值,計算為:

年金終值

年金終值記作F=A(F/A,i,n)。推導如下:

如果年金的期數n很多,用上述方法計算終值顯然相當繁瑣。由於每年支付額相等,折算終值的係數又是有規律的,所以,可找出簡便的計算方法。

設每年的支付金額為A,利率為i,期數為n,則按複利計算的年金終值F為:

式中為普通年金終值係數後付年金終值係數,利率為i,經過n期的年金終值記作(F/A,i,n),可查普通年金終值係數表。

先付年金終值

先付年金終值:是其最後一期期末時的本利和,相當於各期期初等額收付款項的複利終值之和。

n期先付年金與n期普通年金的收付款次數相同,但由於付款時間不同,n期先付年金終值比n期普通年金的終值多計算一期利息。因此在n期普通年金終值的基礎上乘以(1+i)就得出n期先付年金的終值了,公式為:

記作F=A·[(F/A,i,n+1)-1]

則如果上例為每年初計息的話,經過5年,逐年的終值為年金終值,計算為:

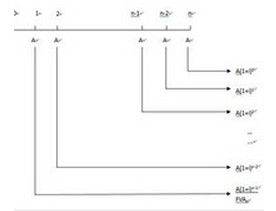

遞延年金終值

遞延年金終值,它的計算完全可以利用普通年金終值公式來計算(因為遞延期內沒有年金)

永續年金終值

永續年金因為是無限期收付的,所以其計算公式反而簡單,是

也就是說,如果這筆萬元存款是一筆專項基金的話,其永續終值為