大豆簡介

大豆期貨

大豆期貨大豆屬一年生豆科草本植物,別名黃豆。中國是大豆的原產地,已有4700多年種植大豆的歷史。歐美各國栽培大豆的歷史很短,大約在19世紀後期才從中國傳去。20世紀30年代,大豆栽培已遍及世界各國。

從種植季節看,大豆主要分為春播、夏播。春播大豆一般在4-5月播種,9-10月收穫。東北地區及內蒙古等地區均種植一年一季的春播大豆。夏播多為小麥收穫後的6月份播種,9-10月份收穫,黃淮海地區種植夏播大豆居多。從種植方式看,東北、內蒙古等大豆主產區,種植方式一般以大田單一種植為主;而其他地區,則多與玉米、花生等作物間作種植。

大豆分類

根據種皮的顏色和粒形,大豆可分為黃大豆、青大豆、黑大豆、其它色大豆、飼料豆 (秣食豆)五類。黃大豆的種皮為黃色,臍色為黃褐、淡褐、深褐、黑色或其它顏色,粒形一般為圓形、橢圓形或扁圓形。

大豆具體分類

大豆按種皮的顏色和粒形分五類:

⒈黃大豆:種皮為黃色。按粒形又分東北黃大豆和一般黃大豆兩類。

⒉青大豆:種皮為青色。

⒊黑大色:種皮為黑色。

⒋其它色大豆:種皮為褐色、棕色、赤色等單一顏色大豆。

⒌飼料豆(秣食豆)

大豆用途

大豆是一種重要的糧油兼用農產品,既能食用,又可用於榨油。作為食品,大豆是一種優質高含量的植物蛋白資源,它的脂肪、蛋白質、碳水化合物、粗纖維的組成比例非常接近於肉類食品。大豆的蛋白質含量為35%-45%,比禾穀類作物高6-7倍。胺基酸組成平衡而又合理,尤其富含8種人體所必需的胺基酸。大豆製品如豆腐、千張、豆瓣醬、豆腐乳、醬油、豆豉等,食味鮮美,營養豐富,是東亞國家的傳統副食品。聯合國糧農組織極力主張發展大豆食品,以解決開發中國家蛋白質資源不足的現狀。

作為油料作物,大豆是世界上最主要的植物油和蛋白餅粕的提供者。每1噸大豆可以制出大約0.2噸的豆油和0.8噸的豆柏。用大豆製取的豆油,油質好,營養價值高,是一種主要食用植物油。作為大豆榨油的副產品,豆粕主要用於補充餵養家禽、豬、牛等的蛋白質,少部分用在釀造及醫藥工業上。

生產消費

近年世界大豆生產發展較快,1992/93年度世界大豆總產量為1.1734億噸。1996/97年度增加到1.3136億噸。4年增加1402萬噸,增幅為11.95%。1997/98年度世界大豆總產量為1.4956億噸,比1996/97年度增長14%,尤其是美國,其大豆產量達到7473萬噸,比上年度增長15.25%。巴西的產量將會達到2800萬噸,比上年度增加5.66%。大豆的消費主要用於制油加工,其年加工消耗量占大豆總產量的80%以上。我國大豆消費量呈遞增之勢,1997/98年度大豆需求量為1500萬噸左右,本國自產的大豆難以滿足需求,供需缺口由進口量填補。《世界油料市場與貿易》預測,1997年10月至1998年9月,中國的大豆與豆粕的淨進口額將繼續增長,其中大豆為280萬噸, 比上年同期再增40%,豆粕為397萬噸,比上年同期再增21.4%,如果把進口豆粕折算成大豆,就相當於大豆509萬噸,加上實際進口大豆,兩者合計為789萬噸,比上年同期多25%以上。如果沒有適當的調控措施,大豆供給泛濫程度更甚於1997年。

價格因素

1、 國際、國內大豆供需情況

2、大豆季節性供應: 大豆季節性供應:北方春大豆十月份收穫,但由於剛收割的大豆含水份較高,運往南方銷區易變質,不易儲存,需要曬晾後才可外運,故大宗外運要比農民上市遲一個月左右。同時,糧食部門或其它糧食經營單位根據當年產量豐歉及價格變動趨勢會有囤積或急售現象,給貿易市場價格帶來難以預測的變化。但基本規律是,供應充足或產量較多的年份,11-1月市場大豆較多,以後月份相對較少;供應短缺或生產量相對減少時,11-1月份市場大豆相對較少,以後月份供應相對均勻,這是囤積的作用引起的。

大豆季節性需求:大豆一年四季都有消費,而且消費量較大,近幾年消費需求隨人民生活水平的提高有較大幅度的增長。需求的季節性已越來越不明顯。一般在7-9月大豆的需求量相對較大 大豆價格季節性變化:11月由於新豆開始上市,價格不斷下降,到1月份由於新豆繼續上市,價格下降到最低,此後價格開始逐漸回升,正常年份每月以3%左右的速度上升;若減產年份,9-11月份大豆價格上升較多。所以大豆貿易最關鍵的月份是當年9月至次年1月份,交易量大,價格變化也大,若不了解大豆的產需情況,風險也最大,同時,這幾個月份對全年大豆價格起著主導作用,標誌著價格變動趨勢。

3、 大豆相關產品

4、 國家政策和地方性法規。各種政策和法規可區分為主產國政策、主要消費國政策、國內政策和國內主產區政策。

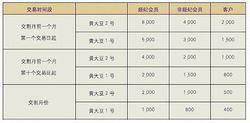

標準契約

| 交易品種 | 黃大豆 |

| 交易單位 | 10噸/手 |

| 報價單位 | 人民幣 |

| 最小變動價位 | 1元/噸 |

| 漲跌停板幅度 | 上一交易日結算價的正負4% |

| 契約交割月份 | 1,3,5,7,9,11 |

| 交易時間 | 每周一至周五上午9:00~11:30,下午13:30~15:00 |

| 最後交易日 | 契約交割月份的第十個交易日 |

| 最後交割日 | 最後交易日後七日(遇法定節假日順延) |

| 交割等級 | 具體內容見附屬檔案 |

| 交割地點 | 大連商品交易所指定交割倉庫 |

| 交易保證金 | 契約價值的5% |

| 交易手續費 | 4元/手 |

| 交割方式 | 集中交割 |

| 交易代碼 | A 黃大豆一號 B 黃大豆二號 |

| 上市交易所 | 大連商品交易所 |

註:目前黃大豆1號契約的漲跌停板幅度暫按上一交易日結算價的5%執行

附表1:黃大豆1號品質技術要求

交割等級 純糧率最低指標% 種 皮 雜 質% 水份% 氣味色澤升水(人民幣元/噸) 貼水(人民幣元/噸)

標準品 三等黃大豆 91.0 黃色混有異色粒 限度為5.0% 1.0 13.0 正常 - -

替代品一等黃大豆 96.0 30 -

二等黃大豆 93.5 10 -

四等黃大豆 88.5 - 30

[注] 1、黃大豆:種皮為黃色,臍色為黃褐、淡褐、深褐、黑色或其它顏色,粒形一般為圓形、橢圓形或扁圓形;

⒉轉基因大豆不得以標準品或替代品交割;

⒊標準品交割價=交割結算價;

⒋替代品交割價=交割結算價+替代品升貼水+質量差異升扣價;

⒌質量檢驗標準及方法按照GB5490~5539-85《糧食、油料及植物油脂檢驗》執行;

⒍衛生標準和動植物檢疫項目按國家有關規定執行;

⒎水份、雜質允許範圍見附表2;

⒏包裝物具體要求詳見交易所交割的有關規定;

⒐入庫指標:粗脂肪酸價≤3.5、蛋白質溶解比率≥75;出庫指標:粗脂肪酸價≤5、蛋白質溶解比率≥60。

附表2:黃大豆1號質量差異升扣價

質量差異升扣價項目質量標準% 允許範圍% 質量差異%(高+;低-) 升扣價(元/噸) 備 注

水分 13.0 11,1,3契約月份<15.0 5,7,9契約月份≤13.5 -1.0 +20 1.升水升至水份含量12.0%2.低於或高於標準不足1.0%不計算升扣價

+1.0 -55

雜質 1.0 <2.0 -0.5 +10 低於或高於標準不足0.5% 不計算升扣價

+0.5 -30

註:質量差異升扣價=水份升扣價+雜質升扣價

交易品種 黃大豆2號

交易單位 10噸/手

報價單位元(人民幣)/噸

最小變動價位 1元/噸

漲跌停板幅度 上一交易日結算價的4%

契約交割月份1、3、5、7、9、11月

交易時間 每周一至周五上午 9:00-11:30下午 13:30-15:00

最後交易日契約月份第10個交易日

最後交割日 最後交易日後第3個交易日

交割等級符合《大連商品交易所黃大豆2號交割質量標準(FB/DCE D001-2005)》

交割地點大連商品交易所指定交割倉庫

最低交易保證金契約價值的5%

交易手續費不超過4元/手

交割方式實物交割

交易代碼 B

上市交易所 大連商品交易所

黃大豆2號與1號期貨契約交割質量標準差異

黃大豆2號與1號期貨契約交割質量標準對比

契約名稱 黃大豆2號期貨契約黃大豆1號期貨契約

契約定位 榨油用品質 食用品質

可交割商品 轉基因大豆和非轉基因大豆 非轉基因大豆

參考標準 大豆國家標準和進出口糧油檢驗標準 現行大豆國家標準

核心定等指標 粗脂肪含量(含油率) 純糧率

水分要求 ≤13.5 (11、1、3月契約交割的國產包糧大豆≤14.5) ≤13.0(11、1、3月契約<15.0,5、7、9月契約<13.5%,有升扣價)

雜質要求 ≤2.0%(無升扣價) ≤1.0%(<2.0%允許交割,有升扣價)

不完善粒要求 有 無

交易規則

保證金

大豆期貨契約的保證金比例為契約價值的5%。交易保證金實行分級管理,隨著期貨契約交割期的臨近和持倉量的增加交易所將逐步提高交易保證金。

黃大豆1號、黃大豆2號契約臨近交割期時交易保證金收取標準為:

交易時間段交易保證金(元/手)

交割月份前一個月第一個交易日 契約價值的10%

交割月份前一個月第六個交易日 契約價值的15%

交割月份前一個月第十一個交易日 契約價值的20%

交割月份前一個月第十六個交易日 契約價值的25%

交割月份第一個交易日 契約價值的30%

黃大豆1號、黃大豆2號契約持倉量變化時交易保證金收取標準為:

契約月份雙邊持倉總量(N)交易保證金(元/手)

N ≤40萬手 契約價值的5%

40萬手

50萬手

60萬手

漲跌停板

⒈漲跌停板制度:指期貨契約允許的每日交易價格最大波動幅度,超過該漲跌幅度的報價將視為無效,不能成交。

當期貨契約連續出現3個同方向漲跌停板時,交易所將按照一定的原則和方式對該期貨契約的持倉實行強制減倉。

⒉漲(跌)停板單邊無連續報價:是指某一期貨契約在某一交易日收盤前5分鐘內出現只有停板價位的買入(賣出)申報、 沒有停板價位的賣出(買入)申報,或者一有賣出(買入)申報就成交、但未打開停板價位的情況。

黃大豆2號和1號漲跌停板比較

交易狀況 黃大豆1號 黃大豆2號

一般情況 4% 4%

上市交易首日 8% 8%

交割月份6% 6%

保證金及漲跌停板調整標準比較

大豆期貨交易規則

大豆期貨交易規則交易狀況 當日漲跌停板幅度 交易時保證金 結算時保證金第1個停板 黃大豆1號 4% 5% 6%

黃大豆2號 4% 5% 6%

第2個停板 黃大豆1號 4% 6% 7%

黃大豆2號 4% 6% 7%

第3個停板 黃大豆1號 4% 7% *

黃大豆2號 4% 7% *

限倉制度

限倉是指交易所規定會員或客戶可以持有的按單邊計算的某一契約持倉的最大數額。

黃大豆一號、二號會員持倉限額

會員 一般月份契約單邊持倉>10萬手 一般月份契約單邊持倉<10萬手

經紀會員 <=20% 20,000手

非經紀會員 <=10% 10,000手

客戶 <=5% 5000手

大戶報告

交易所實行大戶報告制度。當會員或客戶某品種持倉契約的投機頭寸達到交易所對其規定的投機頭寸持倉限量80%以上(含本數)時,會員或客戶應向交易所報告其資金情況、頭寸情況,客戶須通過經紀會員報告。交易所可根據市場風險狀況,調整改變持倉報告水平。

強行平倉

強行平倉制度:指會員、客戶違規時,交易所對有關持倉實行平倉的一種強制措施。

註:若系一個會員超倉,其需強行平倉頭寸由交易所按會員超倉數量與會員投機持倉數量的比例確定有關客戶的平倉數量;若系多個會員超倉,其需強行平倉頭寸按會員超倉數量由大到小順序,先選擇超倉數量大的會員作為強行平倉的對象;若系客戶超倉,則對該客戶的超倉頭寸進行強行平倉,若客戶在多個會員處持倉,則按該客戶持倉數量由大到小的順序選擇會員強行平倉。若系會員和客戶同時超倉,則先對超倉的客戶進行平倉,再按會員超倉的方法平倉。

國際狀況

根據美國農業部1月11日公布的全球油籽供求預測,全球12/13年度油籽產量預測為4.658億噸,較上月預測增加280萬噸。全球大豆產量預計2.694億噸,上調170萬噸,其中美國和巴西產量增加僅部分被阿根廷產量下調抵消。

因巴西種植面積和畝產增加,預測巴西大豆產量增加150萬噸至紀錄水平8250萬噸。由於中部種植區雨水過多,畝產下調,預測阿根廷大豆產量為5400萬噸,較上月預測減少100萬噸。美國大豆出口銷售量持平於13.45億蒲式耳,12/13年大豆期末庫存預計在1.35億蒲式耳,較上月預測增加500萬蒲式耳。

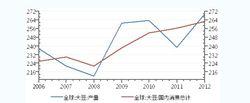

下面圖表是USDA2006-2012年度全球大豆供需報告圖表(單位:百萬噸)。從圖表中可以看到,大豆產量與消費量自2008年以來總體在上升,大豆產量與消費量呈交替超越格局,需求量上升較為平穩。預計12/13年度全球大豆產量為26941萬噸,高於消費量。預計期末庫存為5946萬噸,較去年有所上升。預計全球大豆供給超過需求。從國際需求供給狀況來看,不支持大豆價格大幅上漲。

大豆期貨

大豆期貨 大豆期貨

大豆期貨國內狀況

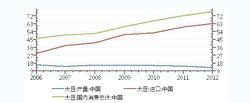

下面圖表是USDA2007-2012年度中國大豆供需報告圖表(單位:百萬噸)。國內大豆近年來需求保持上升態勢,而國內產量略有下降,缺口只能靠進口彌補。預計12/13年度中國大豆產量為1260萬噸,大豆進口量為6300萬噸,大豆消費量為7683萬噸,期末庫存為1439萬噸。期末庫存較上年度略有減少。

大豆期貨

大豆期貨 大豆期貨

大豆期貨 大豆期貨

大豆期貨巨觀狀況

美聯儲(FED)1月30日公布了2013年首次利率決議及政策聲明,為促進經濟更強勁復甦,並幫助確保隨著時間的推移通脹達到與目標最一致的水準,委員會將繼續以每月400億美元的進度購買機構抵押支持證券(MBS),以及以每月450億美元的進度購買較長期國債。委員會維持把所持機構債和機構MBS回籠本金再投資到機構MBS的現有政策,以及通過標購繼續延長所持國債年期。上述措施,應會對較長期利率構成下壓,支持抵押貸款市場,並扶助更廣泛金融市場環境更為寬鬆。委員會決定維持聯邦基金利率目標在0-0.25%的區間不變,且目前預計只要失業率仍在6.5%之上,通脹一兩年內不超過2.5%以及較長期通脹預期仍良好受控,這一水平將是合適的。為決定維持高度寬鬆貨幣政策多久,委員會還將考慮其他信息,包括其他就業市場狀況數據、通脹壓力指標和通脹預期,以及金融市場發展讀數。在委員會決定開始撤出寬鬆政策時,將採取符合就業最大化和通脹2%較長期目標的均衡措施。

美國國會眾議院1月23日以285票對144通過了此前由共和黨方面提出的臨時性債務上限提高方案,從而使美國聯邦政府在今年5月19日之前繼續進行必要的舉債活動,以防發生債務違約。白宮方面對此表示認可和歡迎,稱這使得美國暫時遠離了債務違約的風險。

美國總統歐巴馬1月2日簽署了名為《2012年美國納稅人減稅法案》的財政懸崖議案,這項法案將解決或者推遲大部分的財政懸崖。根據協定,美國將在2013年向年收入45萬美元以上的富裕家庭增稅,並把將在2013年年初啟動的約1100億美元政府開支削減計畫延後兩月再執行。該法案對提高美國財政可持續性和促進美國經濟成長是有利的。

美國2012年一季度實際GDP環比增長2%,二季度實際環比增長1.3%,三季度實際環比上升3.1%。美國商務部1月30日公布初步數據顯示,美國2012年第四季度國內生產總值(GDP)初值年化環比下降0.1%,為2009年第二季度以來首次出現萎縮,遠遜於預期的增長1.2%。2012年GDP同比增長2.2%。

美國製造業活動狀況在今年1月份大幅走強,ISM製造業採購經理人指數(PMI)創出了自2012年4月份以來的9個月新高。顯示在美國政界於年初順利化解了“財政懸崖”危機之後,製造業的經營環境已經出現了明顯好轉。1月份的ISM製造業PMI指數為53.1,相比去年12月份的50.2大幅走高,同時也大大高於各界投資者所預期的50.6。此前在去年年底之際,ISM製造業指數曾一度走低,並在11月份是陷入50以下的萎縮區間,美國2012年第四季度國內生產總值(GDP)初值年化環比下降0.1%,一方面是受到了颶風“桑迪”帶來的惡劣氣候狀況衝擊,一方面也是因為受到了美國“財政懸崖”危機打擊投資者信心的影響。

2012年10月CPI同比上升2.2%,11月CPI同比上升1.8%,12月CPI同比上升1.7%。2013年1月4日,美國勞工部公布的數據顯示,美國12月季調後非農就業人口增加15.5萬人,預期增加15.0萬人;11月修正為增加16.1萬人,初值為增加14.6萬人。美國12月失業率為7.8%,預期為7.7%;前值修正為7.8%,初值為7.7%。美國經濟穩定增長,通脹水平仍然較低。在失業率未降到6.5%,同時通脹率低於2.5%情況下,美聯儲會維持目前寬鬆貨幣政策。

歐元區自2011年1季度以來GDP增速一直在下滑,2012年第二季度開始負增長,第三季度下降減緩,同比增長-0.8。消費者物價指數也回落到較低水平,2012年10月、11月和12月消費者物價指數分別同比上漲2.5%、2.2%、2.2%,歐洲經濟有趨於穩定跡象。歐元區1月經濟景氣指數繼續回升,已連續三個月回升,消費者信心指數繼續回升,已連續兩個月回升。1月10日,歐洲央行決定維持指標再融資利率在0.75%不變,符合市場普遍預期。歐洲央行行長德拉吉隨後發表講話,指出歐元區經濟的弱勢將持續至2013年,但歐元區經濟將在2013年逐步好轉,歐洲央行主要職責是維持物價穩定,而非充分就業。歐洲央行沒有進一步放鬆貨幣政策。

1月29日,日本政府內閣批准了92.6萬億日元(1.02萬億美元)的2013財年預算草案,這也創下了日本財政預算的記錄最高水平。根據該預算案,在92.6萬億日元的預算中,有43.1萬億將來自於稅收,另外42.9萬億將來自於發債。1月22日在為期兩天的議息會議結束後,日本央行政策委員會以7票對2票通過了2%的通脹率目標,取代了目前1%的目標。日本央行在會後發表的聲明中稱,央行將實施貨幣寬鬆政策,以儘早實現上述通脹率目標;但同時警告,貨幣政策要經過相當長的時間才能對經濟產生影響。日本央行還決定實施“開放式”的貨幣寬鬆政策,承諾在其認為必要的情況下持續購買金融資產並維持實際上的零利率政策,以實現2%的通脹率目標。該行的資產購買計畫原定於今年年底到期,規模為101萬億日圓。日本央行預計新計畫意味著將在2014年把資產購買規模擴大10萬億日圓。

上述國際三大經濟體繼續保持寬鬆的貨幣政策,其它經濟體也都不同程度採取寬鬆貨幣政策。

隨著中國消費者物價指數同比增長回落到2%左右,中國GDP2012年三季度同比增長回落至7.4%,中國經濟政策更重視穩增長.繼2012年10月PMI數據回到榮枯線之上,11月為50.6%,比上月上升0.4個百分點,12月份為50.6%,與上月持平。2012年第四季度GDP同比增長7.9%,說明中國經濟增速已經企穩回升。2013年1月,中國製造業採購經理指數(PMI)為50.4%,比上月回落0.2個百分點,但仍位於臨界點以上。

國際寬鬆政策持續擴張以及經濟好轉,將支持大宗商品價格上漲。

政策影響

國家糧食局近日公布國家繼續在內蒙古、遼寧、吉林、黑龍江等省(自治區)實行玉米和大豆臨時收儲政策。國家臨時存儲大豆掛牌收購價格為2.30元/斤。臨時大豆收購期限截至2013年4月30日。從收儲價格看,大豆2.3元/斤,折4600元/噸,較上年收儲價提高了約15%。此次敞開收購,保護農民利益和種植積極性。收儲對大商所豆一品種價格起到支持作用。

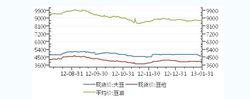

現貨價格

下圖是2012年8月到2013年2月國內大豆、豆粕、豆油的現貨價格圖表。大豆在9月14日附近達到高點後一直在回落,11月下旬達到低點,之後回升。近期略有回落,較為穩定。

大豆期貨

大豆期貨