簡介

夏承周

夏承周夏承周(1980.12—),男,漢族,山西財大金融學金融工程專業碩士研究生,歷任能源化工、貴金屬高級分析師,研究所所長助理。現任大華期貨有限公司(被格林期貨吸收合併後將更名)產業客戶事業二部總經理,5年以上從業經驗;長期致力於巨觀經濟分析、數學建模及投資組合套用;多年從事能源化工、貴金屬等方面研究工作。

個人簡歷

2004.09—2007.06山西財經大學金融工程學院,碩士研究生。

2007.11—2010.12國元期貨有限責任公司信息研究部,研究員。

2010.12—2012.09大華期貨有限公司研究所,所長助理。

夏承周

夏承周2012.09—至今大華期貨有限公司產業二部,總經理。

理論研究

發表《千元金價給中國金市帶來契機》、《黃金市場相關因素變化對交易的指導》、《黃金期貨套期保值及案例分析》、《危機下的黃金投資策略》、《黃金期貨上市以

工作經驗

長期致力於客戶服務,總結摸索期貨行業業務拓展和客服服務模式,通過嘗試創新服務模式來拓展事業。開創了品種供需分析框架與系統化交易結合的期貨研究方法,可有效平滑交易系收益曲線,降低振盪行情對趨勢交易系統的干擾。此外,在多年從事投資分析的基礎上,總結出一套期貨交易方法,該方法主要針對目前我國商品期貨及金融期貨進行日內及隔夜交易,並製作成程式化自動交易系統,在客戶使用後得到好評。

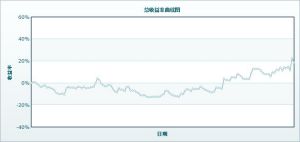

程式化系統(日內)資金權益圖

程式化系統(日內)資金權益圖