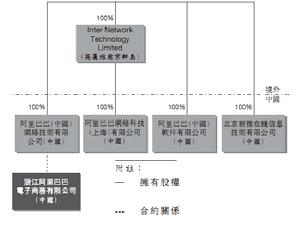

雅虎披露支付寶被劃轉至馬雲名下的公司一事近期激起了千層浪,一時間坊間眾說紛紜。i美股率先在《支付寶風波是不是一場虛驚?》一文中揭示了支付寶的單一出資人為浙江阿里巴巴電子商務有限公司(下稱浙江阿里巴巴,浙江阿里巴巴法定代表人是馬雲,公司股東為馬雲和謝世煌,而後者為阿里巴巴集團18位創始人之一,兩人分別投資5.688億元和1.422億元,持股比例為8:2),並同時指出這家公司曾經與阿里集團是協定控制關係,詳見下圖:

這種"協定控制"的方式,通常是境外註冊的上市公司和在境內進行運營業務的實體相分離,上市公司是境外公司,而境外公司通過協定的方式控制業務實體。這種公司結構其實就是我們經常在赴美上市公司里提到的VIE結構,業務實體是上市公司的VIEs(可變利益實體)。

所謂的VIE,是2001年安然醜聞之後產生的新概念。安然事件之前,一家公司對另一家公司擁有多數投票權才會要求合併報表。安然事件之後,只要這個實體符合VIE的標準,就需要合併報表 .安然事件之後,美國財務會計標準委員會緊急出台了FIN46。根據FIN46條款,凡是滿足以下三個條件任一條件的SPE都應被視作VIE,將其損益狀況併入“第一受益人”的資產負債表中:(1)風險股本很少,這個實體(公司)主要由外部投資支持,實體本身的股東只有很少的投票權;(2)實體(公司)的股東無法控制該公司;(3)股東享受的投票權和股東享受的利益分成不成比例。

採用這種結構上市的中國公司,最初大多數是網際網路企業,比如新浪、百度,其目的是為了符合工信部(MIIT)和新聞出版總署(GAPP)對提供“網際網路增值業務”的相關規定。中國網際網路公司大多因為接受境外融資而成為“外資公司”,但很多牌照只能由內資公司持有,MIIT就明確規定ICP是內資公司才能擁有的,所以這些公司往往成立由內地自然人控股的內資公司持有經營牌照,用另外的契約來規定持有牌照的內資公司與外資公司的關係。後來這一結構被推而廣之,套用許多非網際網路赴美上市的公司中。

這些公司通常的做法是:

一、公司的創始人或是與之相關的管理團隊設定一個離岸公司,比如在維京群島(BVI)或是開曼群島。

二、該公司與VC、PE及其他的股東, 再共同成立一個公司(通常是開曼),作為上市的主體。

三、上市公司的主體再在香港設立一個殼公司,並持有該香港公司100%的股權。

四、香港公司再設立一個或多個境內全資子公司(WFOE)

五、該WFOE與國內運營業務的實體簽訂一系列協定,達到享有VIEs權益的目的,同時符合SEC的法規。

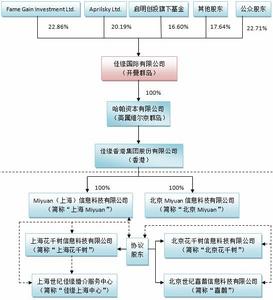

最近上市的世紀佳緣就是典型的該結構的公司(如下圖),採用這種結構的公司,好處有許多。最顯著的就是一是有稅收優勢,二是能滿足國家的某些規定。

(來源:i美股投資研報--世紀佳緣5月IPO版)

本來公眾對這種公司結構沒有太多的關注,因為覺得無非是新瓶裝舊酒,就是利潤多繞了幾次彎兒,最後利潤的實質歸屬並沒有發生改變,而國家也對該結構採取默許的態度。不過,最近的“支付寶事件”讓投資者開始越來越多的關注起相關的風險來。筆者根據數家公司招股說明書及年報,大致歸納了以下幾類風險:

1、政策風險:國家相關部門對VIE結構採取默許的態度,目前並沒有實質的可操作的明文規定。一旦國家相關部委出台相應的規定,可能會對採取VIE結構的公司造成影響。

例如,中國政府官方曾針對特殊的行業使用VIE結構出台過相關的檔案。2006年,中華人民共和國信息產業部(MIIT)發表了《關於加強外商投資經營增值電信業務管理的通知》,指出將會對網際網路公司使用VIE結構進行密切審視。行業里把這當作是一個告誡性的信號,但沒有禁止,因此儘管對VIE結構的使用得到了緩和,但使用仍然在繼續。

2、外匯管制風險:利潤在境內轉移至境外時可能面臨外匯管制風險。例如今年5月10日,世紀佳緣就在招股書中披露,其在中國境內開展業務的兩大子公司之一北京覓緣信息科技有限公司(以下簡稱北京覓緣)未能如期取得國家外匯管理局審批的外匯登記證,世紀佳緣因此未能完成對北京覓緣的首次出資。根據中國法律,商務部簽發的外商投資企業批准證書也將失效,而北京覓緣的營業執照將被北京當地的工商局吊銷,它將不再是一個合法存在的法人實體。

3、稅務風險:VIE結構的公司將會涉及大量的關聯交易以及反避稅的問題,也有可能在股息分配上存在稅收方面的風險。比如新浪就在其年報中披露,上市的殼公司沒有任何業務在中國內地,如果非中國運營的境外殼公司需要現金,只能依賴於VIEs向其協定控制方,及境內註冊公司的分配的股息。殼公司並不能保證在現有的結構下獲得持續的股息分配。

4、控制風險:由於是協定控制關係,上市公司對VIEs沒有控股權,可能存在經營上無法參與或公司控制經營管理的問題。