概述

北京車險費率浮動機制

北京車險費率浮動機制北京地區計畫在2010年開始推行商業車險保費與理賠記錄掛鈎的費率浮動機制。2009年10月21日,北京保險行業協會公布了《北京地區機動車商業保險費率浮動方案(徵求意見稿)》,向社會徵求意見。這是中國車險市場上第一次將費率與理賠記錄掛鈎的嘗試。

根據北京車險費率浮動機制,在保持各公司基礎費率不動的前提下,調整費率浮動係數。北京車險費率浮動機制的主要思路:一是在保持現行商業車險條款費率不變的基礎上,將商業車險《費率調整係數表》中的14項係數簡化為4項,取消易被保險公司利用進行不正當價格競爭的係數。二是加大“無賠款優待及上年賠款記錄”係數的浮動區間,使安全行車的車主能夠享受保費優惠。如車輛五年不出險,保費最低下浮60%,一年出險8次及以上,保費最高上浮至3倍。三是通過北京車險信息平台對各保險公司商業車險承保環節進行系統管控,確保各公司能夠按照車輛實際發生賠款次數合理計算保費。四是規範各公司現行的車型代碼和新車購置價,解決保險公司利用新車購置價搞惡性競爭,損害被保險人利益的問題。

出台背景

為切實維護被保險人的合法權益,提升車險服務水平,促進道路暢通,北京保險行業將建立商業車險保費與理賠記錄掛鈎的費率浮動機制,即簡化費率浮動係數,加大與理賠次數相關係數的浮動區間,根據車輛過去的理賠記錄,由車險信息平台統一計算費率浮動係數,真正實現費率高低與風險狀況匹配,解決機動車出不出事故、事故多少與保費無關的不公平問題。

主要措施

費率調整係數簡化為4項

北京車險費率浮動機制方案發布

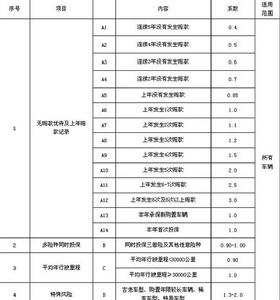

北京車險費率浮動機制方案發布北京車險費率浮動機制在保持現行商業車險條款費率不變的基礎上,對現行的《費率調整係數表》進行簡化,將原有的14項費率調整係數簡化為“無賠款優待及上年賠款記錄”、“多險種同時投保”(同時投保三者險及其他任意險種按0.90,否則按1.00)、“平均年行駛里程”(小於3萬公里按0.90,否則按1.00)以及“特殊風險係數”(即原“老、舊、新、特車型”按1.3-2.0)4項。取消易被保險公司利用進行不正當價格競爭的係數,刪除了“性別”、“年齡”、“駕齡”、“安全記錄”、“約定行駛區域”和“客戶忠誠度”等10項影響費率浮動的係數。

5年不出險費率可低至3折

根據北京車險費率浮動機制,商業車險保費計算規則為,確定保單最終費率浮動係數採用係數連乘的方式:最終費率浮動係數=“無賠款優待係數”ד多險種投保係數”ד年平均行駛里程係數”ד特殊風險係數”。

此前商業車險最高優惠幅度只有7折。但按照此次的北京車險費率浮動機制,北京商業車險最優惠僅相當於保費3折。比如,如果一個普通車輛連續5年未發生賠款(0.4),並投保多個險種(0.9),平均年行駛公里數小於3萬公里(0.9),那么該車輛商業車險浮動係數就達到了0.324,最終保費就是標準保費乘以0.324這個係數。

相關解讀

多數車主將享優惠

據此次費率浮動方案重要參與者中銀保險車險部總經理畢欣介紹,北京車險信息平台數據顯示,在投保商業車險超過一年的車輛中,約60%的車輛未發生過賠款,這些車輛在第二年續保時即可享受31%的保費優惠。如上述車輛在第二年仍未發生賠款,第三年再續保時即可享受43%的保費優惠。此外,有約15%的車輛僅發生過一次賠款,第二年續保時可享受19%的保費優惠。有約19%的車輛發生過2至3次賠款,第二年續保時保費與標準保費持平。

賠償多少錢都算一次

商業車險費率浮動係數表

商業車險費率浮動係數表如果北京車險費率浮動機制獲得通過,它將在2010年1月1日起開始實施,保險費率將以2009年的數據為基礎,不能往前追溯。廣大市民可登錄北京保險行業協會網站查詢自己愛車過去的理賠情況。

屆時,一個有11年安全駕齡的老司機可能與一個只有1年安全駕齡的司機,繳納相同的保費。此外,如果費率只是更多地與理賠次數掛鈎,而不論單次賠款的金額是幾百元還是幾十萬元,這對於那些理賠次數多,但賠款金額並不大、基本算是“小剮小蹭”的車主,將是不公平的,也會造成有限的理賠資源被大量的小額賠案占用的局面。對此,有關部門表示,北京保險行業還將繼續細化影響費率浮動的內容,適時推出商業車險費率與理賠金額、交通違法、車型等因素掛鈎的方案。

小剮蹭私了更划算

小額案件自行處理更划算,車險費率浮動方案中,與車主的理賠次數掛鈎更明顯了,因此,車輛經常出現的剮蹭等小額賠案並不適合報案,採用私了等方式自行處理更划算。

換保險公司出險次數連續算

目前,北京地區各家保險公司的商業車險理賠信息已經被納入到統一的車險信息平台,不管在哪家保險公司投保,均能查詢到所有理賠記錄,所以換公司的辦法不能改變車險保費。

申請賠償,無責也要被計次

出險車輛並不區分有責和無責,一年中所有賠款金額不為零的已決賠款案件次數均將計入賠款次數。因此,事故中無責的車主,只要申請了賠款,該次理賠也會被計入賠款次數。

北京車險不會漲價

優惠多了,是否意味著車險的基礎費率將要上調?北京市保監局副局長劉躍林承諾:北京車險不漲價。保險公司既不能通過費率浮動方案占便宜,也不能損害保險鏈條上各方的利益。

作用

北京車險費率浮動機制實施費率浮動有五大作用:

能使大部分車主享受到更多的商業車險保費優惠和更加方便、快捷的車險理賠服務;

保險費率與理賠記錄掛鈎,可以鼓勵和引導廣大車主遵守道路交通法規,安全駕駛,減少交通事故發生,有利於協助營造有序、安全、暢通、和諧的交通環境;

使商業車險費率水平真正與車輛風險狀況相匹配;

有效防範車險騙賠的風險;

為科學厘定北京地區商業車險基準費率積累真實、準確的數據基礎。

實施過程

車輛保險賠付

車輛保險賠付商業車險費率浮動這項改革關係到每個老百姓的切身利益,據前期的測算,方案推行後北京市場的商業車險費率水平將基本持平。此次徵求意見稿向社會公布後,接下來,北京保監局、北京保險行業協會還將組織企事業單位車主、私家車主代表等分別召開座談會,廣泛聽取市場各方面的真實意見和建議,依此不斷修改完善費率浮動方案,直到方案成熟再向社會正式推行。

對於其他地方是否會跟進北京的做法,保監會財產保險監管部張宗韜處長接受記者問詢時表示,建立統一的車險信息共享平台是實行費率與理賠記錄掛鈎最關鍵的一個基礎條件。只有建立平台,各家公司的承保理賠數據以及公安交管部門的車管信息、稅務部門徵稅信息都進了平台,保費通過平台計算,出保單通過平台控制,這才能保證費率浮動真正做到公平、公正。

張宗韜說,目前,全國已有北京、上海、浙江、江蘇、遼寧、湖南等地建立了車險信息平台,其他省市如廣東、山東、四川、江西、安徽、黑龍江等地的平台正在建設中。已經建立平台的地區,都通過平台實現了交強險費率與道路交通事故掛鈎浮動,其中,北京、上海兩地除交強險外,商業車險的數據也統一進了平台,在此基礎上才有可能嘗試推行商業車險的費率浮動。

意義影響

北京車險費率浮動機制在強險史上是一次變革

北京車險費率浮動機制在強險史上是一次變革北京車險費率浮動機制若得以實施,將促使北京機動車承保、理賠服務上一個新的台階,對社會產生積極的影響。

大部分車主能夠享受到更大的商業車險保費優惠。

增強信息透明度,遏制保險公司承保環節的惡性競爭,並積累真實準確的車險經營數據。商業車險保費由車險信息平台根據車輛相關信息和浮動係數計算,提高了信息的透明度,遏制保險公司承保環節的惡性競爭,同時積累真實準確的北京地區商業車險承保及理賠數據,為進一步科學厘定北京地區商業車險費率提供數據支持。隨著商業車險費率浮動機制的建立和逐步完善,車主安全駕駛意識的提高和虛假賠案逐步減少,商業車險基準費率將可能會有進一步下調空間,從而使廣大車主享受到更大的實惠。

有利於營造安全、暢通的交通環境,提升理賠服務水平。保險費率與理賠記錄掛鈎,可以引導廣大車主遵守道路交通法規,安全駕駛,減少交通事故發生,支持首都道路安全暢通。同時,交通事故率降低帶動賠付率也隨之下降,保險公司可以投入更多的人力和物力為車主提供人性化的服務。

使商業車險費率水平真正與車輛風險狀況相匹配。高風險車輛高費率,低風險車輛低費率,有效保證公平合理地對待投保人和車主。

有效防範車險騙賠的風險,廣大車主將更加關心自己車輛的出險情況和理賠記錄,不法分子製造的虛假賠案無處藏身,更有效地打擊騙賠行為。