提出背景

Grossman和Helpman(1991)通過理論分析認為,貿易自由化可使企業獲得更多 髙質量的國外進口中間品,進而提高企業生產率 。但並沒有進行數據上的驗證。Schor(2004)利用1986-1988年巴西製造業企業微觀數據考察了貿易自由化與企業生產率之間的關係,發現除了最終品貿易自由化引致的競爭效應可以提髙企業生產率之外,中間品貿易自由化也能顯著促進企業生產率提高,其結果支持了Grossman和Helpman(1991)的理論預期 。Amiti和Konings(2007)基於1991-2001年印度尼西亞製造業企業微觀數據進行 的研究也發現,中間投入品關稅率每下降10個百分點,企業生產率將提高12%, 該文還進一步指出,中間品貿易自由化對企業生產率的影響程度至少是最終產 品貿易自由化的兩倍。

計算方法

常用的計算方法有兩類,一類行業中間品關稅,另一類是企業中間品關稅。

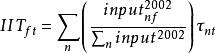

1. 行業中間品關稅的計算公式:

中間投入品關稅

中間投入品關稅 中間投入品關稅

中間投入品關稅 中間投入品關稅

中間投入品關稅其中為行業 f 在2002年使用投入品 n 的總產量,為這種投入品在t年的關稅。根據行業投入產出表我們可獲知每個行業使用的每種投入品的產值及其關稅。

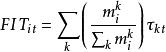

2. 企業中間品關稅的計算公式:

中間投入品關稅

中間投入品關稅 中間投入品關稅

中間投入品關稅 中間投入品關稅

中間投入品關稅其中,表示企業 i 所使用的進口中間投入k的金額,從而構建中間投入份額的權重。代表產品 k 在第 t年的從價進品關稅。

我國中間品關稅的發展現狀

在2001年年末成功加入WTO之後,中國便進入了新一輪的貿易自由化浪潮。 在這當中,中間品貿易自由化尤其引人注目,中間投入品關稅率從1998年的10.7% 下降至2007年的5.6%,降幅高達47.7%。此後也一直維持在一個較低水平。