簡介

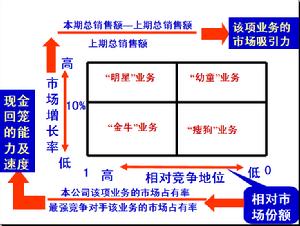

該矩陣的縱坐標為銷售增長率,是指企業某產品線或產品項目的前後兩年市場銷售額增長的百分比。它表示產品線或產品項目所在市場的吸引力。在分析中,通常以銷售增長率10%為高、低的界限,10%以上為高增長率,10%以下為低增長率。橫坐標為相對市場占有率,即本企業的市場占有率與同行業最大競爭對手的產品的市場占有率之比。相對市場占有率以1為界限,1以上為高市場占有率,1以下為低市場占有率,某項產品線或產品項目的相對市場占有率越多,表示企業的競爭地位強,在市場中處於領先地位;反之,則競爭地位弱,在市場中處於從屬地位。這樣就形成了4種組合、4個象限、4類產品。業務分類

4類象限分別可以理解為“明星”業務、“金牛”業務、“幼童”業務和“瘦狗 業務說明

業務說明“明星”業務:市場增長率和企業相對競爭地位都較高。無論所回籠的現金,還是所需要的現金投入,數量都非常大,兩者相抵後的現金流量可能出現零或者負值狀態。

“金牛”業務:較高的市場占有率,相對競爭地位強,能從經營中獲得高額利潤和高額現金回籠,但該項業務的市場增長率低,前景並不好。

“幼童”業務:市場增長率較高,但市場占有率相對較低,很少量的現金回籠。可能是企業剛進入該項經營領域。有可能成為“明星”,也有可能成為“瘦狗”。

“瘦狗”業務:市場銷售增長比較低,企業不擁有相對有利的競爭地位的經營業務。銷售前景和市場份額都比較小,只能給企業帶來極微小甚至負值的利潤。

方法套用

波士頓矩陣法可以幫助我們分析一個公司的投資業務組合是否合理。如果一個公司沒有現金牛業務,說明它當前的發展缺乏現金來源;如果沒有明星業務,說明在未來的發展中缺乏希望。一個公司的業務投資組合必須是合理的,否則必須加以調整。如巨人集團在將保健品業務發展成明星後,就迫不及待地開發房地產業務,可以說,在當時的市場環境下,保健品和房地產都是明星業務,但由於企業沒有能夠提供源源不斷現金支持的現金牛業務,導致企業不得不從本身還需要大量投入的保健品中不斷抽血來支援大廈的建設,導致最後兩敗俱傷,企業全面陷入困境。在明確了各項業務單位在公司中的不同地位後,就需要進一步明確戰略目標。通常有四種戰略目標分別適用於不同的業務。

發展

繼續大量投資,目的是擴大戰略業務單位的市場份額。主要針對有發展前途的問題業務和明星中的恆星業務。

維持

投資維持現狀,目標是保持業務單位現有的市場份額,主要針對強大穩定的現金牛業務。

收穫

實質上是一種榨取,目標是在短期內儘可能地得到最大限度的現金收入,主要針對處境不佳的現金牛業務及沒有發展前途的問題業務和瘦狗業務。

放棄

目標在於出售和清理某些業務,將資源轉移到更有利的領域。這種目標適用於無利可圖的瘦狗和問題業務。