起源

APOIT標準

APOIT標準APOIT標準最開始由中國國際貿易促進委員會、全國會計職業教育專業委員會理事單位、教育部教育信息化管理中心、廈門大學會計系、東北財經大學會計系的專家和教授提出,希望透過「會計職業教育教學內容和高效教學機制」的建立,來提高職業導向式會計教學的質量,同時提高會計職業導向教學的效果,進而縮短會計教材(包括紙質教材和數位化教材)的開發時間、減少開發成本;同時在APOIT標準的教材和教學共享機制下,能夠達成大幅降低教學管理成本,降低師資培訓費用的目標;最關鍵的是在提高教學管理質量和標準化教學管理的同時,提高學生的互動式教學效果,提高會計學生的學習效果和會計職業匹配度。為推動各類會計職業教育機構和教學研發單位開發具備上述特質的教材,中國國際貿易促進委員會研訂出一套相互關聯的技術指引,簡稱為APOIT標準(Accounting Profession Oriented Interactive Teaching標準, 會計職業導向互動式高效教學標準)。

1、傳統教材不實時跟進會計職業導向:

傳統的教材(包括紙質教材和數位化教材,以下均簡稱為“教材”)都已固定在教學服務機構內部,不容易再被重複使用,教材開發的成本較高,同時開發的教材內容沒有更多的專家和職場專家參與,不能實時的與會計職業變化相匹配。

2、傳統教材不具學習的互動性:傳統的教材主要用在獨立的面授教學或網路教學中,監控和移植效果都很差,比如學員的簽到情況,學習數據化記錄,學習掌握情況,學員資料的接口,實時的動態職業力測評等不能得到有效評估和互動。

3、傳統教材不強調學習效果的高效性:

傳統的教材更側重從教學者的角度出發,無法體系性的以學習者為中心,針對學生的學習問題進行個性化學習方案的推進,無法在學生的教學服務中得到最佳的口碑。

全國會計職業專業委員會推動APOIT標準,旨在從會計職業導向、互動式教學、高效式教學來作為教材的標準,並達成教材、教學、學習間的相容與互通。

標準組成概念

(一)APOIT標準組成一覽

APOIT標準

APOIT標準(二) APOIT職業導向內容模型(APO模型: Accounting Profession Oriented )

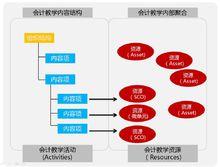

APO模型描述了會計職業的基本崗位分布及內容模型,促進了會計教學內容包括核算型會計和管理型會計勝任力教學內容的一致性傳遞。

APO職業導向內容模型包裝提供了描述會計教學內容結構、會計教學內部聚合的統一形式,這種一致性促進了內容包及其資源的查詢和獲取以及對內容包中的內容的標準解析。

APOIT標準

APOIT標準APO職業導向會計教學內容結構按照核算型會計勝任力教學模型和管理型會計勝任力教學模型中下設知識模組、通用技能模組、專用技能模組和衍生技能模組作為會計教學組織機構框架;內容結構是通過結構化的教學(活動)單元描繪內容的預期套用的結構圖,它呈現活動之間的相互聯繫。內容結構中呈現的活動可以由其他活動(子活動)組成,它們自身又可以包括其他活動。沒有對活動嵌套層數的限制。學習層次和活動等級(如課程、章、模組等)相聯繫時也是沒有要求的。

APO職業導向會計教學內容聚合的最基本形式是微單元。微單元是獨立的呈現給學習者的電子形式的互動式作業和媒體,如文本、圖像、聲音、評價對象或任何其他一塊數據。幾個微單元可以集合在一起建立新的微單元,使微單元與微單元數據相聯繫的方式是內容包,微單元和內容包共同組成了會計教學資源。

會計教學資源可以描述會計教學內容結構,從而實現可重用。將會計教學內容結構與會計教學資源相聯繫的方法是APOIT中描述的內容包。內容結構中的每個活動可以在知識庫中通過查詢數據獲得,從而實現可重用。將活動和活動數據聯繫的方法是內容包。

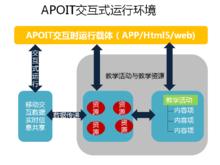

(三) APOIT互動式運行環境(IT環境: Interactive Teaching 環境)

APOIT標準

APOIT標準專家團隊

(一)APOIT標準特聘專家團隊

APOIT標準專家團隊主要依賴於中國企業財務管理協會的專家團隊,部分專家如下:

學術界:

姓名及單位(排名不分先後)

王化成 中國人民大學商學院教授、博導,全國會計名家

王華 廣東財經大學校長、教授、博導

王竹泉 中國混合所有制與資本管理研究院院長、教授、博導,全國會計名家

劉永澤 東北財經大學教授、博導

孫錚 上海財經大學商學院院長、教授、博導

宋獻中 暨南大學副校長、教授、博導,全國會計名家

陸正飛 北京大學光華管理學院副院長、教授、博導,全國會計名家

張兆國 華中科技大學,教授,博導

張龍平 中南財經政法大學會計學院院長,教授,博導,全國會計名家

張秋生 北京交通大學管理學院院長、教授、博導,全國會計名家

張新民 對外經濟貿易大學副校長、教授、博導,全國會計名家

陳漢文 廈門大學管理學院副院長,教授,博導

楊丹 西南財經政法大學副校長,教授,博導

楊雄勝 南京大學教授、博導,全國會計名家

周守華 中國會計學會副秘書長、教授、博導

郭澤光 山西財經大學校長、博導,中國企業財務管理協會副會長

崔也光 首都經濟貿易大學校長助理,會計學院院長,教授,博導

謝志華 北京工商大學副校長、教授、博導,全國會計名家

綦好東 山東財經大學副校長、教授、博導

譚勁松 加拿大約克大學終身教授、中山大學客座教授

企業界:

姓名及單位(排名不分先後)

王子林 中聯評估集團董事長、中國資產評估協會副會長

韋秀長 中國聯合網路通信有限公司市場行銷部總經理,全國首屆會計領軍人才

劉運 中國石油化工集團總會計師,中國企業財務管理協會副會長

孫璀 中國電力建設股份有限公司總會計師

劉玉廷 財政部原會計司、企業司司長

劉明輝 大連出版社社長、教授、博導,全國會計名家

李守武 中國兵器裝備集團公司副總經理、總會計師

朱榮恩 上海新世紀信用評級公司總裁,教授,博導

李永延 北京財稅研究院院長、中國企業財務管理協會會長

李世鈺 中國冶金科工股份有限公司副總裁、總會計師

李明 魯商集團黨委副書記、總會計師

楊少良 廣東省商貿控股集團總會計師、全國首屆會計領軍人才

楊亞 中國長江三峽集團公司總會計師

楊劍濤 瑞華會計師事務所首席合伙人

周明春 中國船舶工業集團公司總會計師

張志芳 開灤集團有限責任公司總會計師

武吉偉 中國建材集團總會計師

駱家駹 中國國機集團總會計師

趙天民 解放軍審計署原副審計長,中國企業財務管理協會副會長

胡皓華 深圳市天健集團股份有限公司財務總監

高永崗 中芯國際財務長兼執行副總裁,戰略規劃執行董事

郭光莉 電信科學技術研究院總會計師

梁春 大華會計師事務所首席合伙人

蔣占華 中國煤炭科工集團總會計師

楊林 中國中化集團總會計師

付鋼峰 招商局集團有限公司財務總監

王建軍 中國南方航空集團副總會計師、南航財務公司董事長

施兵 中國廣東核電集團副總經理兼總會計師

(二)APOIT標準參與專家

核算型會計學術帶頭人:劉雪清 (東北財經大學教授)

核算型會計參與專家:(排名不分先後)

陳野 吳福喜

管理型會計學術帶頭人:郭曉梅(廈門大學教授 廈門大學管理會計發展研究中心主任)

管理型會計參與專家:(排名不分前後)

秦莉雯 蔡麗煌

技術帶頭人:蔡麗煌(會計樂董事長、廈門大學會計學碩士 註冊會計師、十餘年技術公司合伙人經驗)