簡介

德國經濟學家斯坦克爾伯格在1934年提出了一個雙頭壟斷的動態模型,其中一個支配企業(領導者)首先行動,然後跟隨者再行動。比如,在美國汽車產業發展史中的某些階段,通用汽車就曾扮演過這種領導者的角色。作為追隨者的企業,比如有福特、克萊斯勒等(作為跟隨者的企業可以有多個)。在其他一些產業中,那些實力雄厚、具有核心開發能力、率先行動的廠商就成為產業內的領導者,而那些規模較小的廠商則只能在給定領導者產出水平和技術工藝的基礎上,以跟隨者的身份選擇它們的最優產出,斯坦克爾伯格模型即是分析這類企業競爭關係的寡占模型。

| 產品市場 |

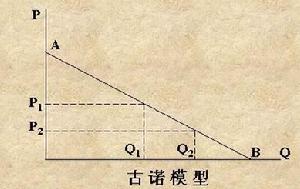

古諾模型假定一種產品市場只有兩個賣者,並且相互間沒有任何勾結行為,但相互間都知道對方將怎樣行動,從而各自怎樣確定最優的產量來實現利潤最大化,因此,古諾模型又稱為雙頭壟斷理論。

獲利原理

雙頭壟斷

雙頭壟斷假設以TR(Q),TC(Q)來表示壟斷者的總收益和總成本函式,π(Q)表示當生產Q個單位該產品時壟斷者的利潤水平。由此,壟斷者的利潤最大化問題為:maxQπ(Q)=TR(Q)-TC(Q)。

則當QM>0為壟斷者利潤最大化產出的必要(但非充分)條件是,這裡,MR(Qm)和MC(Qm)分別稱為邊際收益和邊際成本。上述必要條件也可以解釋為,壟斷者總是在使得邊際收入等於邊際成本的情況下決定產量。

但是必須注意,如果壟斷者的固定成本相當高,很可能導致其的利潤最大化生產量為Qm=0。因此必須把通過必要條件求出的Qm代入利潤函式π(Qm)確認利潤大於等於零,若利潤為負,則產量必然為Qm=0。

市場策略

甲產品市場處於雙頭壟斷狀態

甲產品市場處於雙頭壟斷狀態領導者想要在某一行業持續保持其領先地位,單獨依靠產量領先是不可取的,必須採用技術領先的對策,設定技術壁壘。技術領先指的是一個企業尋求成為行業技術變革的創始者,並以此作為其經營戰略的一個支柱。

在通常情況下,選擇採取產品差異化經營戰略的企業,更願意採取技術領先的職能戰略,努力追求技術領先地位的持久性,使企業的創新速度不低於競爭對手的追隨速度。但在大多數情況下,追隨者加速度通常會更快一些,雖然不一定能夠趕上領先者,但是差距卻在逐漸縮小。

但是,技術領先者也存在著一些不利因素,主要表現在首創費用支出巨大和環境變化所帶來的風險,例如,安徽萬燕首創VCD影碟機,前期投入了大量的產品開發和市場培育費用,但是由於沒有專利的保護,在競爭對手低成本的模仿下,倒在了行業高速成長期的前夜,就是一個慘痛的教訓。因此作為領導者的企業要學會運用法律保護自己的專利權,以獲取長期穩定的領導者地位。

2、市場領先策略

(1)設法擴大整個市場需求。領導者拓展市場首先要發現新的消費者,然後利用技術創新和產品改進吸引新的消費者。其中技術創新和產品改進可以給產品增加很多新的用途,這些新的用途必然為企業帶來一部分新的用戶。最後便是鼓勵和刺激消費者更多的使用本公司的產品,例如法國米其林輪胎公司。該公司過去一直都在設法鼓勵汽車擁有者每年駕駛更多的里程,以使輪胎更換次數多。當然,領導者還可以採用地域擴張策略、市場滲透策略和新市場策略。

(2)藉助於良好的攻擊與防衛戰略來維護其現有的市場占有率。面對眾多的競爭對手,領導者除了通過創新戰勝對手,還可以採取攻擊和防衛戰略。例如陣地防禦、側翼防禦、先發制人的防禦、反攻性防禦、機動防禦和縮減式防禦。

(3)在市場規模不變的情況下,力爭擴大其市場占有率。市場占有率很小增長就意味著銷售額的巨大增加,因此領導者要力爭擴大其市場份額。達到這一目標要注意產品創新問題、服務創新問題和低成本領先問題。領導者企業要根據企業自身的情況一一解決這些問題,從而戰勝競爭者,擴大市場占有率

假設模型

內外資逐鹿北京公交廣告 三足鼎立或變雙頭壟斷

內外資逐鹿北京公交廣告 三足鼎立或變雙頭壟斷假設甲和乙兩個企業在同一市場上出售相同的產品——瓶裝純淨水。兩個企業的產品是完全同質的。並且水價是由市場決定的,在這裡假定兩個企業的產品價格相同。產量的決策有先後順序,領導者首先確定自己的產量,隨後跟隨者再根據領導者的產量水平確定自己的產量。在這裡假設甲是領導者,乙是跟隨者。

甲先與供應商簽訂了契約,規則是甲首先選擇它的產出,乙知道前者的產出,並設定自己的產出。公共知識是以上規則和產出的選擇。用代表甲企業的產量,用代表乙企業的產量。支付函式的假定:1.超過需求或超過供給是不可能的。2.沒有一家公司具有在市場上直接自行決定價格的能力。

2、雙頭壟斷模型的產出博弈分析

很明顯,領先者具有先動優勢,由於存在先動優勢,領導者企業自然會估計到自己做出的產量決策對追隨者所產生的影響,以及追隨企業的反應。這就是說,領導企業是在估計到追隨企業的反應函式的基礎上來做出有利於自身利益極大化的產量決策的。根據假設,這個博弈中的策略——產量是一個連續變數,所以,該博弈不是有限博弈,我們無法用博弈樹表示博弈的階段。需要採用逆向歸納法求解兩企業的產量決策。

案例分析

雙頭壟斷

雙頭壟斷一、模型與基本概念

假設上游原料市場上的供貨商為對稱Cournot雙頭壟斷競爭結構,由I1和I2組成。而下游產業由生產同質產品的廠商1與廠商2組成Cournot雙頭壟斷競爭結構。下游廠商利用上游廠商提供的原料進行最終產品的生產,設最終產品的生產中只有原料成本。

假設下游同質產品市場面臨的市場需求函式是線性的,可由P=a-Q=a-(q1+q2)表示。其中,P為價格,qi為第i個廠商的產品供給,i=1,2。a為市場規模,較大的a代表較大的市場規模。Cournot均衡產量qi和均衡利潤πi的一般形式為:

q1(c1,c2)=(a-2c1+c2)/3;q2(c1,c2)=(a-2c2+c1)/3。

π1(c1,c2)=(a-2c1+c2)2/9;π2(c1,c2)=(a-2c2+c1)2/9。

所謂創新激勵,指廠商願意花費在贏取創新專利時的最大支出。具體地說,當廠商1為成功創新主體時,定義∏(1)與∏(2)分別為廠商1與廠商2的均衡得益。同樣地,當廠商2為成功創新主體時,定義與分別為廠商1與廠商2的均衡得益。用Фi(ψ)表示廠商i的創新激勵,則有:

二、Cournot廠商創新的無特許均衡利潤與創新激勵

下游產業由生產同質產品的廠商S1與廠商S2組成的Cournot雙頭壟斷競爭結構。初始時兩者的邊際生產成本相等,即cS1=cS2=ψw。則Cournot均衡產量與利潤為:q0S1=q0S2=(a-ψw)/3,π0S1=π0S2=(a-ψw)2/9。

現假設S1獲得創新技術,S2的技術不變。則無特許時廠商S1與廠商S2的邊際生產成本分別為:cS1=w,cS2=ψw。式(1)中的Cournot均衡產量與式(2)中的Cournot均衡利潤變為:q*S1=(a-2w+ψw)/3=(a-w)/2;π*S1=(a-2w+ψw)2/9=(a-w)2/4;q*S2=(a-2ψw+w)/3=0;π*S2=(a-2ψw+w)2/9=0;ifw<a/(2ψ-1);ifw≥a/(2ψ-1)

下游廠商對原料總的需求量為:q*=q*S1+ψq*S2=[a(1+ψ)-2w(1+ψ2)+2ψw]/3;ifw<a/(2ψ-1);=q*S1=(a-w)/2ifw≥a/(2ψ-1)。通過計算可得,當1<ψ<2時,為S1與S2供貨利潤更高,取值[a2(1+ψ)2]/54(ψ2-ψ+1);當ψ≥2僅為S1供貨利潤更高,取值a2/18。由此可得下游廠商的無特許均衡利潤與創新激勵,具體見下表所示。

下游cournot廠商創新的無特許均衡利潤與創新激勵

下游cournot廠商創新的無特許均衡利潤與創新激勵 三、Cournot廠商創新的提成特許策略

無特許時廠商S1與廠商S2的邊際生產成本分別為:cS1=w,cS2=ψw。若創新者將其技術以產量提成方式進行特許,則有:cS1=w,cS2=ηw,其中單位產品提成率r=ρw,η=1+ρ≥1。可以看出廠商S1特許前後的成本相等,而廠商S2的成本由特許前的ψw變成特許後的ηw。下游兩廠商的均衡產量分別為:q*S1=(a-2w+ηw)/3,q*S2=(a-2ηw+w)/3,當w<a/(2η-1)時;=(a-w)/2=0當w≥a/(2η-1)時。

1.上游廠商的最優供貨策略。上游廠商同時為下游兩個廠商供應原料,當1<η<5時,I1和I2的市場利潤均為4a2/[27(1+η)];當η≥5時,被授權廠商不再進行生產。若僅為技術創新廠商供應原料,I1和I2的市場利潤為:當η≥2時為a2/18;當η∈(1,2)時為[a2(η-1)]/2(2η-1)2。通過比較得出,當1<η<1.4時,為下游兩廠商均供應原料利潤更大。所以只有當1<η≤1.4時,技術創新廠商的提成策略才可行。

2.下游廠商最優提成許可策略。當1<η<1.4時,下游技術創新廠商許可後的總收益為:∏RS1=πRS1+rqRS2=[a2(5η-1)2]/[81(η+1)2]+(η-1)*{2a/[3(η+1)]}*{[a(5-η)]/[9(η+1)]}=[a2(19η2+26η-29)/81(η+1)2]。這時,技術創新廠商的特許策略為:當1<ψ≤1.4時,η=ψ,S1的總收益為[a2(19η2+26η-29)/81(η+1)2];當ψ≥1.4時,η=1.4,S1的總收益為31a2/324。

通過比較,可以得到以下命題:命題1:給定上游為雙頭壟斷市場結構,初始條件相同的下游Cournot廠商提成特許的最優策略有如下結論:1)當1≤ψ<1.3099或ψ≥1.6596時,技術創新廠商將不會進行特許。2)當1.3099≤ψ<1.4時,技術創新廠商會進行特許,且η=ψ。3)當1.4≤ψ<1.6596時,技術創新廠商會進行特許,且η=1.4。

四、Cournot廠商技術創新廠商特許前後創新激勵比較

由前面分析已知,無特許時創新者的創新激勵ФNi(ψ):當1<ψ<2時,為[a2(7ψ2-7ψ+4)2]/[324(ψ2-ψ+1)2]-[a2(4ψ2-7ψ+7)2]/[324(ψ2-ψ+1)2];當ψ≥2時,為a2/9。在提成特許條件下,當1<ψ<1.3099或1.6596<ψ<2時,下游廠商的技術創新激勵為[a2(7ψ2-7ψ+4)2]/[324(ψ2-ψ+1)2]-[a2(4ψ2-7ψ+7)2]/[324(ψ2-ψ+1)2];當ψ≥2時,技術創新激勵為a2/9;當1.3099<ψ<1.4時,下游廠商的創新激勵為[2a2(ψ2+2ψ-3)]/[9(ψ+1)];當1.4<ψ<1.6596時,下游廠商的創新激勵為11a2/162。

通過通過比較,可以得到以下命題:

命題2:給定上游為雙頭壟斷市場結構,初始生產技術相同的兩個下游Cournot廠商的技術創新激勵有如下結論:1)當創新規模較小,即1.3099<ψ<1.441時,提成特許策略使得廠商創新激勵增大;2)當創新規模較大,即1.441<ψ<1.6596時,提成特許策略使得廠商創新激勵減小;3)其他條件下,下游廠商的創新激勵保持不變。

本文的研究對於上游廠商確定最優供貨策略、下游創新者確定技術特許策略、提示下游技術劣勢者重視創新或與原料供應商最佳化合作,以及政府制定科技創新政策均有重要意義。政府可以鼓勵某些企業的R&D活動,引導期望中對社會更有利的廠商來進行創新並獲得成功。

社會影響

壟斷競爭市場的短期均衡條件

壟斷競爭市場的短期均衡條件1994年,中國聯通成立之初的業務只限於移動通信服務領域,從西方國家的電信設備和經營公司籌資,在20個城市中建設移動通信網。由於電信業被確定為具有戰略性的經濟部門,因此中國禁止外國公司直接投資於電信業務。不過,按照中國—中國—外國的投資方式,外國公司可以先同一個中國夥伴成立合資企業,然後這個企業同中國聯通再合資。通過這樣的方式允許它們獲得一部分經營收入(雖然要經過轉移手續),因而被認為是進入中國市場的惟一途徑。

直到1998年,聯通的業務才穩定發展,但這時出現了一系列變化,致使聯通的發展計畫受阻:信息產業部規定,中國的行動電話採用GSM制式(已在國內通信建網中採用)。這對中國聯通希望推出的GSM對立的CDM技術是個打擊,而這正是美國投資者的主要目的。1998年末,吳基傳宣傳中國—中國—外國的投資方式是非法的。這就影響到中國聯通的40多個外國投資者,總投資為14億美元,占聯通資本的3/4以上。

最近幾個月出現的一些變化使中國聯通的競爭力增強,但至今尚未對中國電信構成有深遠意義的威脅:移動通信技術。中國聯通起初致力於引入CDMA,但與信息產業部集中發展GSM技術的意向發生衝突。由於很快將採用第三代(3G)移動通信技術,再建造第一代的CDMA網已沒有多大意義,所以中國聯通在6月份宣布不再採用CDMA,這就節約了一筆龐大的資本支出。另外,很可能採用3G新技術TD—SCDMA。

有線通信的作用。目前政府規定,禁止有線通信公司將電話、網際網路進入和有線電視服務捆在一起,形成對消費者的一攬子服務(上海除外)。但是,估計這些規定很快會被修改,讓有線網路為中國電信進入居民家中“最後一段線路”的壟斷另闢途徑。

雖然信息產業部今年允許中國聯通擴大職能範圍,但仍在斟酌是否有必要協調利用競爭,靠保護中國電信的利益鼓勵和改善全國的電信基礎設施,因為所需的大部分投資還依賴於中國電信的收入。例如:1、降低有利可圖的移動通信和國際長途話費已損害到中國電信的話費收入,估計最近一次降低長途話費使它每年減少收入40億美元以上。由於新用戶開始減少,又出現了中國聯通的競爭,其收入將繼續降低。為解決這個問題,信息產業部正在實行一項面向全國的規定,規定所有的通信公司都必須為擴大對貧困地區的電話服務承擔費用。2、自從中國電信的移動通信業務去年折產易股後,就被排除在移動通信市場之外。但上周有報導說,信息產業部打算在明年允許該公司在香港掛牌上市之前,讓它返回移動通信領域。

結論:最近出現的變化暗示,信息產業部準備幫助中國聯通和中國電信構成雙壟斷的格局。不過,它將繼續阻止進一步的競爭,直到中國電信今後在應付挑戰中擁有足夠的商業能力。