銀聯電子支付服務有限公司(簡稱CHINAPAY),於2002年6月正式揭牌成立,總部設在上海,在北京設有辦事處。公司前身為上海騰欣科技有限公司(CHINAPAY),早在2000年6月即已成立,是電子商務領域中從事專業網上支付服務的先行者。它是中國銀聯控股的銀行卡專業化服務公司,擁有面向全國的統一支付平台,主要從事以網際網路等新興渠道為基礎的網上支付、企業B2B賬戶支付、電話支付、網上跨行轉賬、網上基金交易、企業公對私資金代付、自助終端支付等銀行卡網上支付及增值業務,是中國銀聯旗下的網路方面軍。

銀聯電子支付服務有限公司

銀聯電子支付服務有限公司簡介

ChinaPay依託中國銀聯全國統一的跨行信息交換網路,在人民銀行及中國銀聯的業務指導和政策支持下,致力於銀行卡受理環境的建設和銀行卡業務的推廣,將先進的支付科技與專業的金融服務緊密結合起來,通過業務創新形成多元化的支付服務體系,為廣大持卡人和各類商戶提供安全、方便、快捷的銀行卡支付及資金結算服務。公司充分利用中國銀聯全國性的品牌、網路、市場等優勢資源,整合銀聯體系的系統資源、銀行資源、商戶資源和品牌影響力,實現強強聯合、資源共享和優勢互補。

經過數年的開拓發展,ChinaPay擁有了雄厚的技術開發力量及豐富的業務拓展經驗,為網上購物、金融、民航、旅遊、彩票、移動通訊等行業領域提供了先進的支付系統解決方案,並積累了豐富的工程項目實施經驗。

今日,網際網路研究和諮詢機構易觀國際發布了《2007年第1季度中國第三方電子支付市場監測報告》。數據顯示,中國第三方電子支付市場交易額總規模在2007年第1季度已達到143.26億元,其中網際網路支付市場規模139.31億,占整個第三方電子支付市場的97%,相比去年第四季度增長16%,該報告還顯示,2007年第1季度第三方手機支付和電話支付的規模分別達到3.21億和0.74億,其中手機支付僅占整個電子支付市場2.2%的份額,網際網路支付仍是第三方支付市場的主流。

在第三方網際網路支付市場中,支付寶,Chinapay和財付通位列交易額排名前三位。其中,支付寶以50.3%的市場份額位列第一,較去年第四季度增長7個百分點。易觀國際分析師認為,淘寶強大的交易量以及逐步擴大的獨立第三方網際網路支付服務規模,是支付寶市場份額增長的主要原因。財付通得益於QQ虛擬物品交易的逐步增加,安付通在該季度交易規模有明顯下滑,原因在於海底地震對易趣網的交易規模產生了重大影響。

有關專家指出,根據艾瑞市場諮詢發布的《2006年中國網上支付研究報告》顯示,從2007年開始,中國電子支付產業將進入爆炸性成長期,到2008年整體市場規模會突破1000億元,而到2010年則能高達2800億元,年複合增長率將超過60%。隨著電子支付的快速發展,支付需求已不再局限於網際網路行業,而是廣泛地向傳統行業滲透,預計2007年電子支付牌照的發放將對電子商務市場發展起到進一步的推動作用,“電子商務市場將呈現出更加國際化的趨勢,對服務提供商的要求也會更高。”

辦理ChinaPay CD卡流程

目前,銀聯在上海、廈門兩地委託了多家 CD 卡辦理指定銀行辦理 ChinaPay CD卡。未來,隨著銀聯公司業務拓展,辦理 ChinaPay CD 卡的指定銀行將不斷增加。辦理的具體步驟如下:

第一步:辦理ChinaPay CD卡前,投資人應首先辦理一張有銀聯標誌的銀行卡。

第二步:填寫ChinaPay CD卡的申請表格,包括《銀行卡跨行轉賬會員登記表》和《銀行卡跨行轉賬轉出卡登記表》等。

第三步:ChinaPay CD卡將直接與個人信息相關聯,是登錄ChinaPay轉賬平台進行轉賬交易的電子鑰匙。

第四步:將ChinaPay CD卡交給銀行櫃檯人員作系統登記。

完成以上四步後,第二個工作日銀聯將自動為客戶開通網上轉賬功能。

unionpay 銀聯,包括網上和櫃檯的付款

chinapay 也歸銀聯,只能在網上付款,不能在櫃檯付款

銀聯電子支付有限公司CHINAPAY

銀聯電子支付有限公司(簡稱ChinaPay),於2002年6月正式揭牌成立,總部設在上海,在北京設有辦事處。公司前身為上海騰欣科技有限公司(CHINAPAY),早在2000年6月即已成立,是電子商務領域中從事專業網上支付服務的先行者。公司擁有面向全國的統一支付網關,專業從事網上電子支付服務,是中國銀聯旗下的網路方面軍。

(1)業務流程

ChinaPay作為中國銀聯的網路方面軍,擁有中國銀聯的統一支付網關,其專業產品OneLinkPay解決了網上銀行卡的支付問題。OneLinkPay主要針對網上支付系統而設計,採用了先進的安全數據加密技術,可以同時為商戶提供安全有效的網路連線,支持多種操作平台和支付工具。

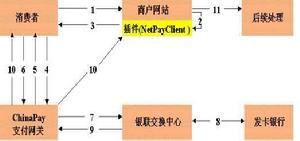

ChinaPay業務流程圖

ChinaPay業務流程圖

ChinaPay業務流程圖 說明:

1. 消費者瀏覽商戶網站,選購商品,放入購物車,進入收銀台;

2. 網上商戶根據購物車內容,生成付款單,並調用ChinaPay支付網關商戶端接口外掛程式對付款單進行數字簽名;

3. 網上商戶將付款單和商戶對該付款單的數字簽名一起交消費者確認;

4. 一旦消費者確認支付,則該付款單和商戶對該付款單的數字簽名將自動轉發至ChinaPay支付網關;

5. 支付網關驗證該付款單的商戶身份及數據一致性,生成支付頁面顯示給消費者,同時在消費者瀏覽器與支付網關之間建立SSL連線;

6. 消費者填寫銀行卡卡號、密碼和有效期(適合信用卡),通過支付頁面將支付信息加密後提交支付網關;

7. 支付網關驗證交易數據後,按照銀行卡交換中心的要求組裝消費交易,並通過硬體加密機加密後提交銀行卡網路中心;

8. 銀行卡交換中心根據支付銀行卡信息將交易請求路由到消費者發卡銀行,銀行系統進行交易處理後將交易結果返回到銀行卡交換中心;

9. 銀行卡交換中心將支付結果回傳到ChinaPay支付網關;

10. 支付網關驗證交易應答,並進行數字簽名後,傳送給商戶,同時向消費者顯示支付結果;

11. 商戶接收交易應答報文,並根據交易狀態碼進行後續處理。

(2)用戶群體分析

ChinaPay支持全國14家銀行網上支付功能,覆蓋建設銀行、農業銀行、工商銀行全國各個支行以及分理處,業務覆蓋率比較高。由於其並無自己的電子商務交易平台,因而服務的業務類型為BtoB,BtoC,涉及行業廣泛,有票務訂購、遊戲點卡、個人理財等多項領域。因而用戶群相對比較分散。

(3)面臨的問題

第三方獨立網關運營的共同困境,即模式簡單容易被複製。

銀聯與銀行間合作又競爭的關係,將在未來也許會突顯出矛盾的一面。

增值業務發展剛起步,沒有特別鮮明的主營業務方式。

(4)未來發展展望

大力發展增值業務才是獨立第三方得以生存的必然之路,ChinaPay已經在增值業務領域有所涉獵,但網上支付業務剛剛發展,各個競爭企業之間並未有太大差距,這就更要強調業務差異化的重要性。

基於我國目前的經濟、政策、銀行體系、信用體系的發展現狀,需要做好安全保障問題,才能吸引更多客戶接受網上支付方式並使用ChinaPay提供的服務。

管理好與銀行間的合作關係,承擔起橋樑的作用,也要積極面對未來的政策規範並有所準備。

相關資料

http://www.91bi.com/html/115001/2007091614120610930.htm

http://news.xinhuanet.com/forum/2005-08/04/content_3308220.htm