市場簡介

紅小豆期貨

紅小豆期貨紅小豆是一種具有高蛋白、低脂肪、多營養的小雜糧,在世界上種植面積比較少。中國是世界上紅小豆種植面積最大、產量最大的國家,年產量一般為30萬-40萬噸,相當一部分出口到日本、韓國和東南亞各國。日本是世界上最大的紅小豆消費國,年消費量在10萬-12萬噸左右,而其年產量只有6萬-9萬噸,所進口的紅小豆中絕大部分來自中國,進口量對國際市場紅小豆的價格走勢起著舉足輕重的影響。

中國優質紅小豆中主要有硃砂紅小豆(又叫天津紅小豆,主要分布在天津、河北、山西、陝西)、唐山紅(河北唐山玉田及其附近地區)、寶清紅(黑龍江寶清及周邊地區)、大紅袍(江蘇啟東)等10種,其中硃砂紅小豆以其特有的優良品質在日本享有較好的聲譽,被東京穀物交易所列為紅小豆期貨契約標的物惟一替代的交割物。硃砂紅小豆年產量約為6萬噸左右,主要出口到日本韓國和東南亞各國。

紅小豆的產量受自然條件、氣候變化和國內外市場需求量的影響較大,其價格波動也較為頻繁。50年代初日本就在世界上首先推出紅小豆期貨契約交易。經過近半個世紀的改造、補充和完善,東京穀物交易所的紅小豆期貨契約已成為當今世界上最有影響力的紅小豆期市品種。

中國自90年代以來也在不斷探索如何利用紅小豆期貨交易為生產和流通服務,先後有北京、上海、大連、長春、海南等8家交易所推出紅小豆期貨交易,其中以天津聯交所和蘇交所交易最為活躍。在這一輪的期市品種調整中紅小豆得以保留,並將在鄭州商品交易所上市交易。

交易回顧

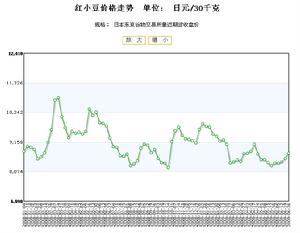

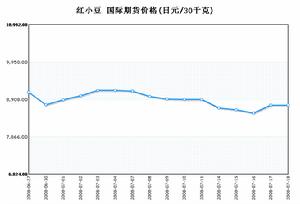

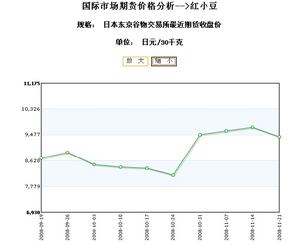

國際紅小豆價格

國際紅小豆價格紅小豆紅小豆期貨交易的回顧

第一時期:1994年9月-1996年1月

由於有東京穀物交易所紅小豆期貨交易的成功範例,也基於天津及其附近地區產的硃砂紅小豆在紅小豆出口中居於龍頭地位的事實(1993年經天津港輸往日本的紅小豆達5萬多噸),天津聯合交易所於1994年9月率先推出紅小豆期貨契約進行交易,交易標的物為可在東京穀物交易所替代交割的天津紅小豆,寶清紅和唐山紅優質紅小豆可貼水交割,1994年11月又規定普通紅小豆亦可貼水交割。

天津紅上市不久價格就逐級下滑,從5600元/噸下滑至503契約的3680元/噸。507契約上市後由於現貨市場持續低迷,期價一路下跌。當其價格跌至3800元/噸左右時,多頭主力一方面在現貨市場上大量收購現貨,另一方面在低位吸足籌碼,逐步拉抬期價。隨著市場遊資的加入,從5月中旬開始,507契約成交量、持倉量開始放大。6月初多頭主力開始發力,連拉兩個漲停板,漲至5151元/噸。為了抑制過度投機,交易所在6、7、8日連續發文要求提高交易保證金。9日市場多頭主力拉高期價至5000元和4980元,至9點30分,場內終端全部停機。第二天,交易所宣布9日交易無效,507契約停市兩天。隨後,交易所採取措施要求會員強制平倉。這就是“天津紅507事件”。

1995年6月-1996年1月蘇州紅期貨後來居上蘇州商品交易所於1995年6月1日正式推出紅小豆期貨契約的交易,其交易標的物為二等紅小豆。由於紅小豆現貨市場低迷,蘇州紅1995系列契約一上市就面臨巨大實盤壓力,倉庫庫存一直持續增加,致使期價連創新低,9511曾創下1640元/噸的低價。期價的偏低和1995年紅小豆減產等利多訊息促使很多資金入市抄底,隨著1996年諸契約的陸續上市,多頭主力利用交易所交割條款的缺陷和持倉頭寸的限制,利用利多訊息的支持,蓄意在1996年系列契約上逼空。9602契約期價於10月中旬以3380元/噸啟動後至11月9日價格漲至4155元/噸的高位,隨後回落整理,進入12月再入暴漲階段。12月15日,蘇交所通知嚴禁陳豆、新豆摻雜交割,19日公布庫存只有5450元/噸。多頭藉機瘋狂炒作,在近一個月的時間裡價格從3690元/噸漲至5325元/噸。空頭主力損失慘重,同時拉爆了很多套期者。

1996年1月8日,中國證監會認為蘇州紅小豆契約和交易規則不完善,要求各持倉契約頭寸減倉和不得開出9608以後的遠期契約,1月9日、10日,蘇州紅開盤不入即告跌停,又使在高位建倉的多頭頭寸面臨爆倉和巨大虧損的風險。之後,蘇交所推出一系列強制平倉的措施,期價大幅回調。3月8日證監會發布通知停止蘇交所紅小豆期貨契約交易。

第二時期:1996年2月-1997年10月

蘇州紅小豆事件發生後,原來囤積在蘇交所交割倉庫的紅小豆源源不斷地湧入天津市場。天聯所為防範風險,規定最大交割量為6萬噸。多頭遂集中資金優勢,統一調配,通過分倉以對敲、移倉、超量持倉等手段操縱市場,使得1996年各契約呈連續的多逼空態勢,最終釀成了9609事件,再次對交易所的風險監管敲響了警鐘。當年年底,受日本紅小豆進口配額有可能增加的朦朧利好的刺激,期價進一步沖高,到1997年初9705契約高達6800元/噸。1997年春節前到10月底,期價呈輾轉下跌尋求支持的態勢,未能扭轉頹勢。

這一階段行情的下跌有如下基本面的原因:

①是前期逼倉後果的理性回歸;

②日本紅小豆進口配額大大低於市場預期;

③中國商會針對全國出口廠商競相殺價的局面決定停發出口許可證,數千噸對韓出口紅小豆的指標作廢,大量現貨商在期貨市場競相拋空,實盤壓力沉重,市場呈現供大於求的局面。

在市場交割和監管方面,天交所推出經證監會批准的新的《章程》和《交易規則》。3月初,中國證監會公布對天津紅9609事件的處理決定,給投機者以沉重打擊。但在這一階段中出現了山西、陝西產的較廉價紅小豆沒有與天津、河北產的紅小豆分開,不經貼水而參與交割,現貨商不願接貨出口的現象,表明交易所在貫徹三公原則方面有待改進。

第三時期:1997年11月至1998年5月

逐步規範期。為謀求與東京穀物交易所接軌,1997年10月天交所大幅提高天津紅及其替代品交割標準,11月14日舉行對1997年產的紅小豆地名封樣,隨後又推出“農產品工業化”思路,1998年初又推出註冊品牌登記制度。這些措施的推出,表明天交所在積極探索如何進一步規範中國紅小豆期貨市場、謀求與國際紅小豆期貨市場接軌,天津紅內在價值的提高使期價具備了一定的抗跌性。

經驗教訓

價格分析

價格分析新契約應吸取的經驗教訓

回顧幾年的紅小豆期貨交易,本人認為新契約應認真解決好如下問題:

第一:認真選好紅小豆期貨契約交易的交割標準品,並確定好交割替代品。事實證明,蘇州紅的交易標的物偏低,而天津紅小豆期貨契約的交易標的物為符合日本東京穀物交易所替代要求的優質的天津紅小豆。由於天津紅的品質要求太高,產量也不是很大,其價格很難反映整個市場的紅小豆的供需關係,特別是普通紅小豆的供求關係。相當數量的普通紅小豆生產加工和流通企業由於天津紅契約的局限而難於進入市場保值。綜合以上分析,紅小豆期貨契約標的物的品質要求最好介於普通二等紅小豆和優質的天津紅之間,從理論上講,應該選擇國內外市場流通性最好、國內外需求量最大的那種紅小豆,一等普通紅小豆可以考慮,交易所可以自主提高品質要求,以免期價太低,對出口定價不利。同時,給予優質的天津紅較高的升水,以保護其出口利益。

回顧紅小豆期貨交易,便可發現每一次限制交割條款措施的出台,都會成為多頭逼空拉抬期價的重要籌碼。另一方面,一旦放開交割範圍,容易造成巨大的實盤壓力,使很多現貨商把期貨期貨市場當作批發市場,迅速增加交易所交割倉庫庫存,加大了紅小豆期價的下跌速度。在這方面,蘇州紅小豆1995系列契約暴跌的教訓尤其深刻。因此,很有必要對紅小豆的交割範圍作出限制。是否可以這樣規定:優質紅小豆放開交割,二等以下(不包括二等)的普通紅不予交割,並確立好可交割的紅小豆升貼水。在這方面,天交所進行過有益的探索,其“農產品工業化思路”可以借鑑,即:要求各種紅小豆進行商標註冊,交易所對已經註冊的紅小豆品牌申請交割進行審批認可後即可入庫交割。如果紅小豆交割品牌登記制度能夠貫徹執行,將是解決如何確定可交割的紅小豆的範圍的好辦法。但操作難度較大,難點是如何能夠保證各種註冊品牌的紅小豆的權威性和公正性,並得到外國進口商的認可。

第二:交易所應該加強對紅小豆期貨交易的監管,交易規則不宜朝令夕改。紅小豆期貨交易多次發生多逼空,與其小品種的特性固然有關,但與交易所監管不力、在契約進行中頻頻出台相關政策也有很大的關係。紅小豆期貨是個小品種是不爭的事實,但東京穀物交易所的紅小豆期貨交易為什麼運作得如此規範呢?中國,同是小品種的綠豆期貨也一直運作得比較規範。因此,很有必要借鑑東京穀物交易所的監管經驗。當期價出現異動變化時,交易所應及早出台措施,避免事態的嚴重惡化。在這方面,鄭商所監管能力值得肯定。今後,紅小豆期貨交易將在鄭商所上市交易,有理由相信紅小豆期貨交易明天會更好。

第三:進一步發揮紅小豆期市的功能,努力把紅小豆期貨品種辦成與東京穀物交易所紅小豆期貨相抗衡的投資品種。此外,基於在多逼空事件中,很多企業在參與期市套期保值操作過程中經常面臨爆倉的經驗教訓,很有必要對套期保值者採取一些保護性措施,對套期保值者適當降低交易保證金,努力提高套期保值操作技巧,提高其抗風險的能力。