留存收益成本率的計算

留存收益成本率

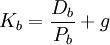

留存收益成本率式中:Kb 為留存收益成本率;Db 為第一年末的股利;Pb 為普通股總股本;g為普通股股利年增長率。

留存收益和普通股股本均屬於企業所有者權益。留存收益成本率是指將企業留存的稅後淨利視為股東對企業的追加投資而計算的成本率。因此,留存收益成本和普通股成本通常稱為權益的成本,與其他資金來源相比,權益的成本較高。留存收益的成本率計算與普通股成本大致相同,只是不考慮籌資費用。

例:

某公司普通股股票市價為80元,第一年股息為每股8元,以後每年增長4%。

留存收益成本率

留存收益成本率則留成收益的成本率為:

參考文獻

留存收益成本