理財起源

P2P網路借貸平台通常宣稱他們有兩個起源,一個是尤努斯(又稱尤納斯)教授;另一個是英國的Zopa。很有意思的是尤努斯與英國的Zopa網路借貸平台是兩個完全風馬牛不相及的事務。隨著現在貸款行業的不斷發展,越來越多的企業和個人都知道或了解小額貸款,也有很多企業在小額貸款里脫穎而出。

尤努斯生於1940年,他的貢獻是做了窮人的銀行,解決了窮人的借貸需求而獲得諾貝爾獎的,其模式跟現有的各大銀行沒有任何差別。英國的Zopa則完全是基於21世紀計算機網路技術的快速發展而應運而生的新模式,網路的高效化使傳統的借貸模式可以從N21(運用網路做直銷),12N(企業網上申請貸款)的兩步走模式,直接跨越到N2N(個人對個人放款)模式,省去了中間銀行,這也是Zopa所宣稱的,“摒棄銀行,每個人都有更好的交易”的來源,P2P網路借貸充分發展的結果是把銀行從借貸業務鏈中擠出去。P2P網路借貸的N2N模式可以兼顧銀行和民間借貸的雙重優勢。

理財概念

p2p金融

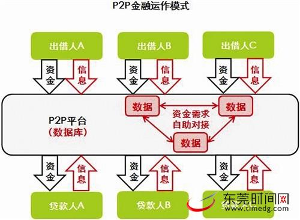

p2p金融P2P理財是指以公司為中介機構,把借貸雙方對接起來實現各自的借貸需求。借款方可以是無抵押貸款或是有抵押貸款。而中介一般是收取雙方或單方的手續費為盈利目的或者是掙錢一定息差為盈利目的的新型理財模式。北京市場P2P理財公司眾多,產品各不差異,收益率也不一樣,建議投資者在選擇產品時能理性的、謹慎的選擇一款適合自己產品。同時,在選擇P2P公司時一定要多走動,多調查,選擇有正規資質,規模較大,信譽好的公司進行辦理業務。

業內專家分析指出,P2C模式是傳統P2P的延伸和升級,其不僅可幫助小微企業快速安全融資,同時更為大眾提供了一個投資理財平台。

理財平台

P2P理財平台數據研究中心在央行最新報告中發現,全國居民儲蓄總額約為43萬億人民幣,人均3萬元。每人3萬元儲蓄的中位數估計全中國60%的人是很難達到的,但是對於一個普通家庭而言,一家幾口3萬元的存款還是有的。這個錢有的是存在那裡以備不時之需的,比如老人生病、孩子上學這種情況下用的,不能動;有的就很簡單,存了一年下來有三萬元了,並且還在繼續努力的存錢,這部分錢就應該用來投資產生收益。巴菲特所謂複利滾雪球的理念深入人心,可是怎么讓雪球越滾越大而不是越滾越小,這個事情在全球都是不容易的一件事情。

p2p業務模式

第一種是純線上模式,是純粹的P2P,在這種平台模式上純粹進行信息匹配,幫助資金借貸雙方更好的進行資金匹配,但缺點明顯,這種線上模式並不參與擔保;

第二種是債權轉讓模式,平台本身先行放貸,再將債權放到平台進行轉讓,很明顯能讓企業提高融資端的工作效率,但容易出現資金池,不能讓資金充分發揮效益;

第三種是提供本金甚至利用利息擔保的P2P模式,這種模式是金融市場的主流模式,本金擔保的P2P模式實質是間接接觸資金的概念。

第四種是O2O模式,該模式在2013年引起較多關注,其特點是P2P借貸平台主要負責借貸網站的維護和投資人的開發,而借款人由小貸公司或擔保公司開發。

第五種是P2C模式;模式同樣在2013年獲得較大發展,這是一種個人向企業提供借款的模式。

第六種是混合模式;許多P2P借貸平台在借款端、產品端和投資端的劃分並非總是涇渭分明。例如有的平台既通過線上渠道開發借款人,也通過線下渠道開發;有的平台既撮合信用借款也撮合擔保借款;還有些平台既支持手工投標,也支持自動投標或定期理財產品。

常見術語

起息日:指完成投標後開始計算利息的時間,各個平台對起息日的規定有一定區別,例如有的規定投標即開始計息,有的規定標滿起息,有的規定標滿後的1~2個工作日後起息,等等。

收益率:就是一筆投資到期後,實際收益除以本金得到的比率。例如,投資一個3月期的借款,本金1萬元,實際收益500元,收益率就是5%。

年化收益率:年化收益率是借款期限和收益等比例縮短或延長至一年計算出來的理論收益率。在上面的例子中,3個月的收益率是5%,年化收益率就是5%x(12/3)=20%。

到期還本付息:指在借款期限到達時,一次性地向投資人歸還本金並支付利息,在P2P借貸平台上常見於3個月以下的短期借款標的。

等額本息還款:在還款期內,定期(通常為每月)償還同等數額的資金(包括本金和利息)。借款人每月還款額中的本金比重逐月遞增、利息比重逐月遞減,投資人每月收到的本金與利息之和不變。

等額本金還款:指借款人每月等額償還本金,貸款利息隨本金逐月遞減,投資人得到的本金與利息之和逐月遞減。

按月付息到期還本:每個月支付利息,到約定的還款日期一次性還清本金。

風險備用金:是指P2P借貸平台從每筆借款中提取一定比例的資金(由借款人支付),作為所有投資人的共同風險備用金,用於借款人逾期時對投資人的損失進行墊付,最多可墊付的數額一般以當期風險保證金的總額為限,不足部分滾動至下一期。很多平台的風險備用金採用獨立賬戶存放。

理財平台安全分析

1、查看平台資質信息

查看網站是否有ICP備案信息,查看網站註冊信息,如法人代表、註冊資本、業務規模、註冊地址等是否真實有效。

2、了解平台發布商品的利率情況

高收益投資固然重要,但是千萬別因為收益忽視風險,高收益高風險是成正比的。總之,為避免風險,這點還是應該要遵循的。

3、關注與平台有業務關聯的合作方

有些平台宣稱引入擔保機構為平台業務做擔保,其實是平台自己在為自己擔保,單純的信息服務平台變得不再單純;再有觀察平台資金對接的第三方支付公司,查閱該第三方支付公司是否有支付牌照。現在很多平台宣稱託管,其實只是採用了三方支付,而投資借款人也很難分清。

4.關注平颱風控情況

平台是否有足額的抵押,平台的風險保證金或者註冊資本是否足夠抵禦風險。

理財注意事項

1、產品的風險控制:

看所選擇P2P理財產品的產品的平台是否規範,是否有一套完善的風險管控技術,是否有抵押,是否有一套嚴格是信審流程,是否有一個成熟的風險控制團隊,是否有還款風險金,是否每一筆的債權都是非常透明化,是否每個月都會在固定的時間給客戶郵寄賬單和債權列表等等,以上是非常重要的一些問題,所以客戶在進行選擇的時候一定要了解清楚。

2、所選產品的平台實力:

一般平台越大,其風險管控越嚴格,因為平台大,所以每一筆債權都是經過嚴格審核,才會轉讓給出借人。另外,公司的實力和規模也是衡量一個公司規範與否一個非常重要的指標。還有公司的註冊資金,在全國的營業部的規模也都是一個非常重要的指標。

3、契約的規範性:

認購產品時務必要把契約中的每一條認真的閱讀清楚,摸清每一個條每一個字的具體含義,千萬不要馬馬虎虎的就把契約給簽署了。

挑選平台三要素

挑選P2P理財平台必須對平台背景、模式和安全做全面升入的了解。

首先是對於平台的背景以及成長沿革要有所了解

正規的平台企業,他的基本信息都能在當地的工商登記主管部門的網站上查詢到,投資者可以先了解一些基本的企業信息。之後,投資者應對平台企業的發展沿革要有一個詳細的了解,這在一些主流的平台上,他們的網站基本都會對此加以詳細的描述。通過對一家公司的歷史事件的了解,投資者就可以很清楚地知道,這家企業是否具備明確的發展目標,他的每一項具體的工作是否都是應這個目標來進行的。

其次,平台的運營模式要符合P2P的本質

P2P網貸行業,由其行業特徵決定了借貸行為只能在借款人和出借人之間以個人身份進行,如果投資人發現平台的標的產品是將個人資金與企業需求直接掛鈎,那么這其中就非常可能產生由資金的期限錯配所導致的流動性風險,投資人對此不能不防。

最後,最關鍵的,就是客戶的資金保障問題

這裡面涉及到兩個小的方面。

首先,項目的透明度一定要高,平台企業的每一個標的,最好都能夠讓投資人了解到借款人具體是誰,所在地區,所處行業,融資投向,還本付息能力,抵押物是否具備等等詳細的信息,做到投資之前心裡有數;其次,要看平台企業是否給投資人提供能夠被普通邏輯所反證的本息保障制度。