風險和收益

牛市看漲期權套利的最大風險——買進期權時付出的期權費和賣出期權時收取的期權費之差。

牛市看漲期權套利的最大收益——賣出看漲期權的執行價格與買進看漲期權的執行價格之差再減最大風險值。

套用策略

使用時機:看多後市,但認為不會大幅上漲。特點在於權利金成本低,風險收益均有限

操作方式:買入較低執行價格的看漲期權+賣出較高執行價格的看漲期權(同月份)

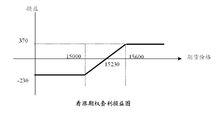

最大獲利:執行價格差-權利金

最大損失: 淨權利金支出

損益平衡點: 較低執行價格+淨權利金支出

保證金:不交納

例:棉花期貨價格為15000元/噸,某投資者看好棉花期貨後市,買入一手執行價格為15000元/噸的棉花看漲期權,支付權利金510元/噸;但又認為價格不會突破15600元/噸,所以賣出一手執行價格為15600元/噸的同月份看漲期權,收入權利金280元/噸。淨支付權利金230元/噸。損益平衡點為15230元。

| 時間 | 期貨價格 | 15000call | 15600call | 部位損益 |

| 10日後 | 15400 | 650 | 340 | 80 |

| 到期日1 | 15000 | 0 | 0 | -230 |

| 到期日2 | 15600 | 600 | 0 | 370 |

註:部位損益為按表中期權價格平倉後收益減去期初淨支付的權利金

牛市看漲期權套利

牛市看漲期權套利