公司簡介

公司先後被評為深圳市高新技術企業、民營領軍企業、CMMB行業技術標準組成員、深圳海關AA企業、深圳市信用協會評定的第三屆中小企業誠信榜上榜企業等殊榮,卓翼科技在深圳市南山區企業中一般貿易出口額名列前10名,為南山區納稅大戶。獲得了包括信息化建設、免息、貼息、稅收等系列扶持資金的支持,同時與北大深圳研究生院聯合建立了產學研究基地,從事數字多媒體傳輸及接入設備的聯合開發工作。

公司集中了眾多的優秀人才,具有極強的自主設計、開發和生產能力,現有研發技術人員100餘人,可為各類客戶提供量身定做的產品服務。

公司一貫重視員工的自身發展,在工作之餘,公司經常組織富多彩的文娛活動,如足球、桌球,羽毛球等,同時每年組織一次公費旅遊。員工工作環境良好,所有車間均為中央空調及無塵防靜電,各類員工均坐著公車上班,公司各管理人員在不懈努力為員工創造更好的工作及生活環境,讓所有員工感受賓至如歸的感受。

深圳市卓翼科技股份有限公司通訊網路產品及音視頻類產品市場占有率名列行業前端,已成為國內知名企業華為、中興、華碩、聯想等策略合作夥伴,為其提供ODM/EMS契約製造服務,成為同行業的領軍企業。同時相關的業務已拓展到海外市場,產品遍及世界各地。

公司背景

公司是一家致力於各類通訊網路產品、音視頻電子產品、手持終端接入設備三大電子類產品的高新技術企業,業務是以ODM/EMS模式為國內外的品牌渠道商提供網路通訊類和消費電子類產品的契約製造服務.公司主要產品為ADSL數據機、WIFI無線產品、乙太網產品、數位電視機頂盒、攜帶型音視頻產品、GPS等.公司通訊網路產品及音視頻類產品市場占有率名列行業前端,已成為國內知名企業華為、中興、華碩、聯想等策略合作夥伴,為其提供ODM/EMS契約製造服務,成為同行業的領軍企業,相關的業務已拓展到海外市場,產品遍及世界各地.公司與北大深圳研究生院聯合建立了產學研究基地,從事數字多媒體傳輸及接入設備的聯合開發工作.

經營範圍

計算機周邊板卡、消費數碼產品、通訊網路產品、音響產品、廣播電影電視器材、

數據機(不含衛星電視廣播地面接收設施)、隨身碟、MP3、MP4、數位電視系統用戶終端接收機、網路交換機、無線網路適配器、無線路由器、VOIP網關、VOIP電話、IP機頂盒的組裝生產(在許可有效期內生產);技術開發、購銷、電子產品的購銷及其他國內商業、物資供銷業(不含專營、專控、專賣商品);經營進出口業務(法律、行政法規、國務院決定禁止的項目除外,限制的項目須取得許可後方可經營).

企業文化

管理方針

顧客至上,以持續改進的品質滿足顧客不斷提高的需求;

關注自然資源,維護生態環境;創建美好家園,實現持續發展;

建立良好的職業健康安全管理氛圍,為此,我們承諾:

*遵守相關法律、法規及其它要求;

*實行過程監控,達至持續改善的目標。

地址:深圳市南山區西麗平山民企科技工業園5棟

相關數據

年中報已公布

大訂單引爆股價

大訂單引爆股價受益整個電子行業復甦及公司核心客戶市場占有率提升,卓翼科技(002369)上半年經營業績不俗。據中報披露,公司1-9月淨利潤同比增長預計將在50%以上。

報告期,公司實現營業收入3.6億元,淨利潤3003萬元,同比增幅分別為113%、130%,每股收益0.34元。此外,公司推出了每10股派發5元的分紅方案。 由於經濟回暖,網際網路終端產品市場呈現出持續快速擴張的態勢,公司的主要客戶如華為、中興等公司對網路通訊終端類產品的採購量大幅上升,從而帶動公司相關產品產銷兩旺。報告顯示,前6月,公司生產各類網路通訊終端類產品578.85萬台、各類攜帶型消費電子類產品104.01萬台,分別較上年同期增長103%、80.64%;由於需求旺盛,相關產品幾乎全部售出。

下半年,公司將先後增設16條SMT生產線以及配套的外掛程式生產線等,確保產能提升,滿足日益增長的訂單需求;此外,為配合未來3C融合產品市場,公司擬結合產品廣度優勢,加大寬頻接入軟體、無線路由、網路管理等多個領域深入研究,逐步建立自已的研發測試平台。網路通訊類產品方面,將繼續推動與華為、華碩等核心客戶的深度合作,分享其全球市場份額持續增長的成果;音視頻產品方面,則緊盯歐美已開發國家及地區的市場,一方面加大優質客戶的導入力度,開發順應市場潮流的新產品實現銷售,同時,全力跟進國外主流渠道商自有品牌的發展,並成為其合格供應商。

分析評論

2010年1-6月公司實現收入3.58億元,同比增長115.8%,歸屬上市公司股東的淨利潤為3004萬元,同比增長130%,扣非後淨利潤為2933萬元,同比增長195%,攤薄後每股收益為0.30元,業績符合預期.

受益於華為,中興等加快發展通信終端產品的戰略:近幾年華為,中興等的崛起主要依賴於局端設備的快速增長,局端設備已經進入發展中期. 從我們了解的情況看,華為等公司正在加快通信終端產品的發展速度,華為,中興已經成為IPTV 機頂盒的主要供貨商.

我們預計未來3-5年是通信終端產品的快速增長期,公司是通信終端產品ODM 專業服務商,將顯著受益於這一快速發展時期.

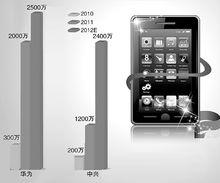

受益於3G和三網融合:公司ADSL產品約占華為的30%,但公司該業務3.5億的收入僅占華為終端公司約300億收入的1.2%.我們認為,除了ADSL產品繼續隨下遊客戶保持較快增長外,多種通信終端產品有望成為公司未來兩年業績增長點.公司的3G路由器,IPTV機頂盒,EPON終端產品等已經小批量供貨,隨著3G三網融合的推進,公司新產品出貨量有可能出現爆發式增長.以IPTV機頂盒為例,公司IPTV機頂盒出貨量約10萬台/月,我們測算這一業務月收入在3000萬元以上,公司擴產後可能會加快此類新產品的供貨量.業績大幅增長的主要原因是公司與大客戶的關係日趨穩定,來自華為,中興等客戶的網路通訊終端產品採購量大幅增長.2010半年報顯示2010年1—6月公司銷售各類網路終端產品583.1萬台,同比增長91.04%,毛利率有0.15%的小幅增長.

消費電子產品結構發生變化,表現為增量不增收,毛利率保持穩定.上半年消費電子類產品出貨103.3萬台,同比增長114.48%,但銷售額與2009年同期基本持平.我們注意到上半年公司海外業務大幅下滑,由於這部分訂單大多是音箱產品,我們由此推測可能是售價較高的音箱產品大幅縮水,而來自國內售價較低的其他電子產品迅速增加導致出現上述情形.位於松崗新的廠房將於8月份投入使用,新廠房將配備16條SMT生產線,投入使用後公司的生產線將由15條增加到31 條,生產能力得到極大擴充.

來自大客戶的訂單在未來2—3年內將繼續保持較高的增速,公司短期成長無憂.從長期來看,公司將立足於聚焦於網路通訊終端和攜帶型消費電子兩大領域,通過"ODM+EMS"的模式分享移動網際網路時代的高速增長.

我們注意到公司將目光集中在"手持多媒體移動終端"和"3C融合產品"(見2010半年報P10),考慮到公司在網路,消費電子設備的設計,製造能力,我們認為公司競爭力將在未來得到進一步發揮.

公司2010年中期利潤分配預案為:每10股派發現金紅利5元(含稅),共派發現金紅利5000萬元.

點評數據

上半年業績符合我們的預期:公司2009年上半年歸屬母公司淨利潤為1304萬元,我們預計2010年上半年淨利潤約為3000萬元.以此測算公司今年2季度淨利潤約為1700萬元, 同比增長約45%,環比增長約34%,公司業績保持快速增長.據我們了解,公司新廠區目前仍處於裝修階段,因此2季度業績全部來自原有產能.公司產品線主要為通信終端產品和消費電子產品,由於消費電子產品訂單一般集中在在下半年,因此我們認為通信終端產品是上半年業績高增長的主要驅動力.

部分新增產能可能在3季度末陸續釋放:公司於4月15日公告擴產事宜,將募投項目中的4條STM機擴至16條,我們預計部分設備可能會在8月份初進廠,設備調試後可能在3季度末陸續釋放.

下半年主要看新產品和消費電子產品訂單:公司部分通信終端類新產品目前已經小批量供貨,可能會在下半年放量,而消費電子產品訂單主要集中在下半年.我們預計通信終端類新產品的毛利率會高於低端產品,而消費電子產品的毛利率高達25%左右,因此我們預計公司下半年毛利率會高於上半年,全年綜合毛利率在15%左右.費用相對剛性,規模效應日益凸顯:公司"核心大客戶"的發展模式決定了費用的相對剛性,隨著公司規模的不斷擴大,我們預計公司費用率會快速下降,公司1季度三項費用率已經從去年同期的8.37%大幅降至4.32%.

提高最低工資標準有利於提升公司競爭力:深圳市規定自7月份起將關內1000元關外900元的最低工資標準統一上調至1100元,公司工資水平原本就在關內最低工資標準線以上,所以此次上調最低工資標準對公司影響很小.相反,這對部分關外電子產品OEM廠商影響較大,我們認為這有可能會加速行業洗牌,公司高效運營和上市後資金實力雄厚的優勢更加明顯.

盈利預測及估值:我們認為公司在2011年再次獲得高新技術企業資格認證的可能性很大,假設2010-2012年所得稅率維持在15%.預計公司2010-2012年EPS分別為0.80,1.39,2.01元,對應動態PE 分別為37倍,21倍,15倍,維持"推薦"投資評級.

十大股東

截至日期:2010-07-30 公告日期:2010-7-30

| 序號 | 股東名稱 | 持股數(萬股) | 占總股本比例(%) | 變動類型 | 變動數量(萬股) |

| 1 | 田昱 | 2897.1000 | 28.9700 | 不變 | 0.0000 |

| 2 | 夏傳武 | 1874.9980 | 18.7500 | 不變 | 0.0000 |

| 3 | 王杏才 | 555.0000 | 5.5500 | 不變 | 0.0000 |

| 4 | 程文 | 412.5040 | 4.1300 | 不變 | 0.0000 |

| 5 | 袁軍 | 361.2500 | 3.6100 | 不變 | 0.0000 |

| 6 | 李彤彤 | 299.9780 | 3.0000 | 不變 | 0.0000 |

| 7 | 程利 | 278.2630 | 2.7800 | 不變 | 0.0000 |

| 8 | 董海軍 | 278.2630 | 2.7800 | 不變 | 0.0000 |

| 9 | 李超 | 266.4000 | 2.6600 | 不變 | 0.0000 |

| 10 | 馮健 | 100.0000 | 1.0000 | 不變 | 0.0000 |