重要性

1.明確會計憑證傳遞的重要性

正確、合理地組織匯款憑證的傳遞,對於及時處理和登記經濟業務,協調單位內部各部門、各環節的工作,加強經營管理的崗位責任制,實行會計監督,具有重要的作用。

傳遞要素

2.合理確定會計憑證的傳遞要素

會計憑證的傳遞主要包括憑證的傳遞路線、傳遞時間和傳遞手續三方面的要素。

各單位應根據經濟業務的特點、機構設定、人員分工情況,以及經營管理上的需要,明確規定會計憑證的聯次及其流程。既要使會計憑證經過必要的環節進行審核和處理,又要避免會計憑證在不必要的環節停留,從而保證會計憑證沿著最簡捷、最合理的路線傳遞。

會計憑證的傳遞時間是指各種憑證在各經辦部門、環節所停留的最長時間。它應考慮各部門和有關人員,在正常情況下辦理經濟業務所需時間來合理確定。明確會計憑證的傳遞時間,能防止拖延處理和積壓憑證,保證會計工作的正常秩序,提高工作效率。一切會計憑證的傳遞和處理,都應在報告期內完成。否則,將會影響會計核算的及時性。

會計憑證的傳遞手續是指在憑證傳遞過程中的銜接手續。應該做到既完備嚴密,又簡便易行。憑證的收發、交接都應按一定的手續制度辦理,以保證會計憑證的安全和完整。

會計憑證的傳遞路線、傳遞時間和傳遞手續,還應根據實際情況的變化及時加以修改,以確保會計憑證傳遞的科學化、制度化。

傳遞的意義

1:通過會計傳遞,有利於及時的反映各項經濟業務的發生或完成情況,通過會計傳遞程式和時間就能把有關經紀業務完成情況,及時的反映有關部門和人員,以保證會計憑證按時送到財務會計部門,及時記賬,結賬,按規定編制會計報表。

2:通過會計傳遞,有利於正確的組織經濟活動,貫徹經濟責任制,通過正確的組織會計憑證的傳遞,能把本單位各有關部門和人員的活動緊密聯繫起來,明確分工協作關係,強化各工作的監督和制約作用,體現經濟責任制度的執行情況。

3:通過會計憑證的傳遞,能加強會計監督。會計憑證實際上起著相互牽制、監督的作用可以督促各有關部門和人員、及時正確的完成各項經濟業務,並按規定辦理好各種憑證手續,從而加強各部門崗位責任制有立法會會計的監督作用。

傳遞的要求

1.要根據經濟業務的特點,企業內部機構的設定和人員分工的情況,以及經營管理上的需要,恰當地規定各種會計憑證的聯數和所流經的必要環節。做到既要使各有關部門和人員能利用憑證了解經濟業務情況,並按照規定手續進行處理和審核;又要避免憑證傳遞通過不必要的環節,影響傳遞速度。

2.要根據有關部門和人員對經濟業務辦理必要手續(如計量、檢驗、審核、登記等)的需要,確定憑證在各個環節停留的時間,保證業務手續的完成。但又要防止不必要的耽擱,從而使會計憑證以最快速度傳遞,以充分發揮它及時傳遞經濟信息的作用。

3.建立憑證交接的簽收制度。為了確保會計憑證的安全和完整,在各個環節中都應指定專人辦理交接手續,做到責任明確,手續完備、嚴密、簡便易行。

程式和方法

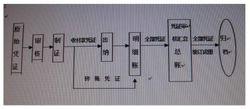

1.定傳遞路線

會計憑證的傳遞與保管

會計憑證的傳遞與保管各單位應根據經紀業務的特點,結合內部機構和人員分工情況以及滿足經營管理和會計核算的需要,規定會計憑證的傳遞程式,並據此規定會計憑證的份數,使經辦業務的部門和人員能夠及時的辦理各種憑證手續,既符合內部牽制原則,又能加速業務處理過程,提高工作效率。

2.定傳遞時間。

各單位要根據有關部門和人員辦理經濟業務的情況,恰當地規定憑證在各環節的停留時間和交接時間。

總之,會計憑證的傳遞既要能夠滿足內部控制制度的要求,使傳遞程式合理有效,同時又要儘量節約傳遞時間,減少傳遞的工作量。

會計憑證保管

會計憑證保管是指將辦理完畢的會計憑證進行整理、歸檔和保存的整個工作。會計憑證保管是保證會計資料完整與安全的重要環節。會計憑證的保管內容主要包括:

1.在平時,應將裝訂成冊的會計憑證交專人負責保管,年終決算後,則須將全年憑證移交檔案室造冊登記,歸檔集中保管。

2.查閱檔案室保管的憑證,應履行一定的審批手續,詳細登記調閱憑證的名稱、調閱日期、調閱人員的姓名、工作單位及調閱理由等,一般就地查閱。

原始憑證不得外借,其他單位如因特殊原因需要使用原始憑證時,經本單位會計機構負責人、會計主管人員批准,可以複製。向外單位提供的原始憑證複製件,應當在專設的登記簿上登記,並由提供人員和收取人員共同簽名或者蓋章。

3.會計憑證的保管期限,應按會計制度規定執行。會計憑證的保管期限分為永久和定期保管兩種。除年度會計報表及某些涉外的會計憑證、會計賬簿屬於永久保管,其他屬於定期保管,期限為3年、5年、10年、15年和25年五種。

4.會計憑證保管期滿銷毀時,必須嚴格按制度規定執行,登記造冊,報單位領導審批後,方可銷毀。