建設投資借款利息的計算

建設投資借款利息=生產經營期借款利息-流動資金借款利息

建設投資借款利息計算方式有:

建設投資借款利息

建設投資借款利息 建設投資借款利息

建設投資借款利息(1)等額利息法:每期等額付息,期末還本。

建設投資借款利息

建設投資借款利息 建設投資借款利息

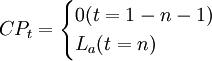

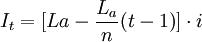

建設投資借款利息(2)等額本金法:每期等額還本並付相應利息。

(t = 1 − n)

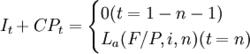

(3)等額攤還法:每期等額償還本利。

It + CPt = La(A / P,i,n)

(t = 1 − n)

建設投資借款利息

建設投資借款利息(4)一次性償付法:期末一次償還本利。

(5)量入償付法(“氣球法”):任意償還本利,到期末全部還清。

在以上建設投資借款的還本付息方式中,最常用的是量入償付法。對於量入償付法,建設投資借款在生產期發生的利息計算公式為:

每年支付利息=年初本金累計額×年利率

為簡化計算,還款當年按年末償還,全年計息。