發展

據《中國節能服務產業市場前瞻與投資戰略規劃分析報告前瞻》[1]數據顯示,2007-2012年,我國能源消費總量呈逐年增長趨勢,2012年,我國的能源消費總量達到36.20億噸標準煤,同比增長4.08%。致使我國成為世界上僅次於美國的第二大能源消費國。從能源消費結構來看,2005年以來,我國工業能源消費量均占全國能源消費總量的71.5%左右,2012年工業能源消費量占全國能源消費總量的73%。這與工業創造價值(工業占我國GDP的比重達40%)不相匹配。根據前瞻網指出,工業節能手段主要包括結構節能、技術節能和管理節能。其中結構節能是指通過產業結構調整、降低高耗能產業占比,提高可再生能源在一次能源中的占比,如發展新能源;技術節能是指採用新工藝、新設備、新技術和綜合利用等方法,提高能源利用率,如提高能源的一次利用率和回收利用率等;管理節能是指在不改變現有技術、設備、工藝等硬體措施的條件下,通過管理手段加強能源利用效率、降低能源漏損率等。

Ⅰ、工業企業用電現狀

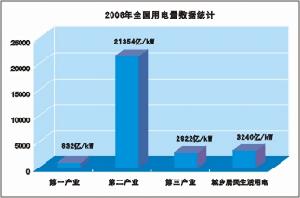

2006年我國工業用電高達21354億千瓦時,工業企業是我國能源消費的大戶,能源消費量占全國能源消費總量的70%左右。其中鋼鐵、有色、煤炭、電力、石油石化、化工、建材、紡織、造紙等九大重點耗能行業,其用電占整個工業用電的60%以上,但單位能耗平均卻比國外先進水平高出40%。

隨著市場經濟體制的

不斷成熟,國內大多數企業面臨全球化的市場競爭日益加劇,多數企業都面臨著利潤下滑的處境,對此,只能從加強市場開拓以及強化成本控制兩方面著手。而在工業企業的各項成本中,電費已成為緊隨物料成本、人工成本之後的第三或第四項大最大的成本,特別是在某些高耗能企業中,電費已成為最主要的成本。對大多數工業企業而言,電費已是未被企業控制的最後一項成本,許多企業由於管理、工藝、技術等各方面原因,用電利用效率普遍偏低,節能潛力巨大,因此通過技術手段來降低電費支出成本、提高利潤空間已經勢在必行。

Ⅱ、工業用電能源浪費症狀分析

一、生產工藝普遍落後在我國的工業企業中,很多技術還停留在上世紀七八十年代水平,甚至還有部分企業採用蘇聯時期的生產技術或工藝,特別是高耗電行業,鋼鐵、化工、建材、機械、有色金屬、紡織、石油、煤炭等行業,生產工藝普遍落後,產品產量和質量也相對很低,單位產品能耗和電耗大。

二、供配電系統運行效率低

1、變壓器及配電線路配置不合理工廠供配電系統中能耗最多的是電力變壓器及配電線路。由於市場需求的變動和工廠生產工藝的改變,往往出現按設計配置的電力變壓器容量與實際如何不相匹配的情況,例如變壓器容量過大、負載率低,變壓器損耗大;配電線路粗細和長短不合理、不規範,也導致線路損耗大幅度增加。

2、設備配置不合理,“大馬拉小車”情況嚴重國內工業企業用電設備多為滿負荷設計,額定功率普遍偏大,實際運行效率低,占我國工業用電總量60%-70%的電機,通常的使用效率不到75%,“大馬拉小車”與低負荷運行的情況相當普遍。在此狀態下,電機消耗的電能中有相當部分是以發熱、鐵損、銅損、噪音與振動等形式被浪費掉。

3、用電設備陳舊老化目前我國工礦企業中也有不少的變壓器、電動機、風機、泵類、壓縮機、電焊機等通用設備是屬於六七十年代的產品,有的設備及供電線路非常陳舊,這些設備及供電線路在運行時效率低、耗電多、浪費非常大,存在著很大的節電潛力。

4、流體設備運行工藝不合理風機、泵、壓縮機等通用機械拖動設備為我國最主要終端耗電設備,根據統計,風機和泵類設備裝機容量大1.6億千瓦,占全國用電量的20%。而此類設備大部分設計為固定功率運行,但實際運行時所需的壓力或流量並不固定,且大多數低於電機額定功率供給的壓力或流量,電能浪費嚴重,節電潛力大。

三、電力品質低,電能質量差

1、瞬變電壓和浪涌電流的影響工業企業用電設備數量多、啟動頻繁、負荷變化大,容易對電網產生衝擊,引起瞬變電壓和浪涌電流情況嚴重,嚴重威脅和影響其它設備的正常運行,導致電機的溫升和電錶轉速加快而浪費電能,系統用電效率下降。

2、諧波的影響工業自動化使用整流器、變頻器、可控矽等非線性設備,會產生大量的諧波,使系統電壓和電流的波形畸變,惡化電力品質,不但增加電耗,也影響了用電安全和設備使用壽命,諧波的危害已成為電網最主要的公害。

3、供電電壓不穩定工業輸變電網系統負荷大、分布廣,用電高峰期和低谷期分布時段非常明顯,因此在用電高峰和低谷時段電壓波動很大,都會在很大程度上浪費電能,同時會惡化用電品質,不但會增加了電耗,也影響到用電設備的使用壽命和用電安全。

四、能源管理方式粗放能效使用與供電系統及各種設備的運行狀態管理、維護、檢修密不可分,而大部分企業只從保障設備能正常運行角度對電能進行管理,沒有從使用效率、生產成本和設備使用壽命等角度,對電能進行精益管理,比如能源計量、檢測管理制度不健全,能源管理崗位不到位,職責不明確等。由於缺乏科學有效的電能利用及電能質量管理手段,企業一般都不知道電能主要消耗在什麼地方,電能質量有沒有被污染以及污染程度有多大?不清楚什麼時間消耗了多少,不明白電能浪費的漏洞在哪裡,更不清楚改善的機會有哪些,怎么樣改善。

中國工業節能行業發展走向

在市場總量方面,根據“十二五規劃”和“工業節能‘十二五’規劃”,預計“十二五”期間我國GDP累計約為301.20萬億元,全社會總能耗累計約為187.90億噸標準煤。要實現“十二五末”萬元GDP能耗下降至0.624噸/萬元的目標,五年間工業最大節能量需為6.70億噸標準煤,除去結構及管理方面的節能量,工業節能量約為3.50億噸標煤。在市場結構方面,“十二五”期間,工業節能產品市場占比將下降至45%,工業節能服務市場占比將上升至55%,工業節能產品市場空間和工業節能服務市場空間分別約為4,000億元和4,800億元。工業節能服務市場分為工業能效管理業務市場和工業單項節能服務市場。其中,工業能效管理業務市場在工業節能服務市場中的份額將上升至60.80%,預計市場規模接近3,000億元。

綜上所述,“十二五”時期,中國工業節能市場將會進一步走向成熟,並且會呈現以下幾個特點:一是在相關法律和行業自律性規範的綜合保障下,市場競爭將更加規範;二是隨著市場呈現出細分化、多元化的特點,參與者將越來越多,促使行業競爭更加市場化,並帶動節能方案設計、節能技術研發、節能產品製造、節能諮詢評估等相關子行業和機構的大力發展,加快形成工業節能的配套產業鏈;三是隨著市場的深入發展,預計會出現較大規模的併購,一些技術落後、渠道閉塞的企業會被淘汰,而順應行業發展趨勢,在技術和產品升級上先行一步,能夠滿足工業企業多方面需求,能夠提供動力流、信息流、管理流在內的三重集成節能服務的工業能效管理解決方案提供商將成為領軍者。

工業節能行業發展

在市場總量方面,根據“十二五規劃”和“工業節能‘十二五’規劃”,預計“十二五”期間我國GDP累計約為301.20萬億元,全社會總能耗累計約為187.90億噸標準煤。要實現“十二五末”萬元GDP能耗下降至0.624噸/萬元的目標,五年間工業最大節能量需為6.70億噸標準煤,除去結構及管理方面的節能量,工業節能量約為3.50億噸標煤。在市場結構方面,“十二五”期間,工業節能產品市場占比將下降至45%,工業節能服務市場占比將上升至55%,工業節能產品市場空間和工業節能服務市場空間分別約為4,000億元和4,800億元。工業節能服務市場分為工業能效管理業務市場和工業單項節能服務市場。其中,工業能效管理業務市場在工業節能服務市場中的份額將上升至60.80%,預計市場規模接近3,000億元。

綜上所述,“十二五”時期,中國工業節能市場將會進一步走向成熟,並且會呈現以下幾個特點:一是在相關法律和行業自律性規範的綜合保障下,市場競爭將更加規範;二是隨著市場呈現出細分化、多元化的特點,參與者將越來越多,促使行業競爭更加市場化,並帶動節能方案設計、節能技術研發、節能產品製造、節能諮詢評估等相關子行業和機構的大力發展,加快形成工業節能的配套產業鏈;三是隨著市場的深入發展,預計會出現較大規模的併購,一些技術落後、渠道閉塞的企業會被淘汰,而順應行業發展趨勢,在技術和產品升級上先行一步,能夠滿足工業企業多方面需求,能夠提供動力流、信息流、管理流在內的三重集成節能服務的工業能效管理解決方案提供商將成為領軍者。