基本介紹

嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計在多重共線性下,由於之間存在著較高的線性相關關係,導致,因此構想給加上一個正常數矩陣,那么接近奇異的可能性要比接近奇異的可能性小甚至小很多,所以用作為的估計要比普通最小二乘法所得到的估計量穩定,這就是所謂的 嶺估計。

嶺估計方法的目的主要是減少均方誤差,提高估計量的穩定性,但其缺點是估計量是有偏的。可以看到,k值越大,估計量的方差就越小;同時,k的引入也會使最小二乘估計量的無偏性發生變化,變成有偏估計量,k越大,偏誤也就越大。而一個好的估計量應該是無偏的、方差最小的估計量,由於這兩個標準是相互矛盾的,因此k的確定就會變得很困難。到目前為止,雖然許多專家學者已提出多種確定k值的方法,但是,還沒有一種大家公認的、最優的確定k值的方法。

k值確定方法

下面僅針對嶺估計方法,介紹幾種常用的k值確定方法。

嶺跡法

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計嶺估計的分量作為k的函式,當k在之間變化時,在平面直角坐標系中所描繪的圖像稱為 嶺跡曲線。我們可以根據嶺跡曲線的變化形狀來確定適當的k。常用的嶺跡曲線及其顯示出的相關特點如下:

圖1(a)

圖1(a) 圖1(b)

圖1(b) 圖1(c)

圖1(c) 圖1(d)

圖1(d) 圖1(e)

圖1(e) 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計 嶺估計 嶺估計

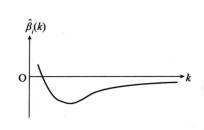

嶺估計 嶺估計 嶺估計1) 在圖1(a)中,,並且比較大。這時可以將看做是對Y有重要影響的因素。但的圖形不穩定,當k從零開始略增加時,顯著地下降,而且迅速趨於零,從嶺回歸的觀點看,對Y不起作用。

嶺估計 嶺估計 嶺估計 嶺估計

嶺估計 嶺估計 嶺估計 嶺估計2) 與圖1(a)相反的情況如圖1(b)所示,,但很接近零,這時對Y的作用不大,但是隨著k略增加,驟然變為負值,從嶺回歸觀點看,對Y有顯著的影響。

嶺估計 嶺估計 嶺估計 嶺估計3) 在圖1(c)中,,說明還比較顯著,但當k增加時,迅速下降,且穩定為負值,這時是對Y有重要影響的顯著因素,從嶺回歸分析的角度看,對Y有負影響的因素。

嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計 嶺估計 嶺估計

嶺估計 嶺估計 嶺估計 嶺估計

嶺估計 嶺估計

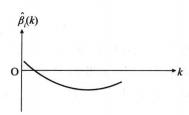

嶺估計4) 在圖1(d)中,和都很不穩定,但其和卻大體穩定。這種情況往往發生在自變數和的相關性很大的場合,即在和之間存在多重共線性的情形,從選擇自變數的角度,兩者只保存一個就夠了。這種情況可以解釋某些回歸係數估計的符號不合理的情形,從實際觀點看,和不應有相反符號。

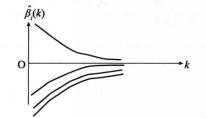

5) 從全局看,嶺跡分析可用來估計在某一具體問題中最小二乘估計是否適用,把所有回歸係數的嶺跡都繪製在一張圖上,如果這些曲線比較穩定,如圖1(e)所示,利用最小二乘估計會有一定的把握。

利用嶺跡法可以確定k,一般確定k需要遵循下面幾個原則:

1) 回歸方程各回歸係數的嶺估計基本穩定;

2) 用普通最小二乘法估計時,正負號表現出不合理的回歸係數,而利用嶺估計其符號變得合理,即嶺估計方法的使用改善了回歸方程參數估計的效果;

3) 回歸係數沒有出現不合理的符號;

4)估計量的精度沒有降低太多,即殘差項的平方和增大得不太多。

方差擴大因子法

嶺估計

嶺估計在識別多重共線性時,我們了解了方差擴大因子的概念,其可以用於度量多重共線性關係的嚴重程度,一般,當方差擴大因子>10時,模型的多重共線性關係就嚴重影響到估計量的質量。如果計算的協方差,得

嶺估計

嶺估計 嶺估計

嶺估計 嶺估計 嶺估計

嶺估計 嶺估計 嶺估計 嶺估計

嶺估計 嶺估計則此式中矩陣的對角元素就是嶺估計的方差擴大因子。不難看出,隨著k的增大而減少。套用方差擴大因子選擇k的經驗做法是,選擇使所有方差擴大因子的k.這樣的k會使得嶺估計相對穩定。

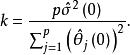

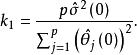

此外,還可以根據Hoerl、Kernard和Baldwin(1975)提出的方法取k的固定值。具體確定方法如下:對於標準化的回歸模型

嶺估計

嶺估計k的計算公式是

嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計 嶺估計

嶺估計其中,為時回歸模型參數的最小二乘估計,為回歸方程的殘差均方。

疊代法

嶺估計

嶺估計 嶺估計

嶺估計疊代法是將上面計算的k的固定取值作為k的初始值,記為,然後建立回歸方程,估計回歸方程的參數,並計算新的k,即:

嶺估計 嶺估計

嶺估計 嶺估計 嶺估計

嶺估計 嶺估計

嶺估計按同樣的方法,用計算,重複這一過程,直到的前後兩個估計值之間的差異不是很明顯為止。