定義

尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

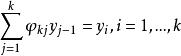

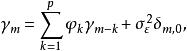

尤爾一沃克方程尤爾一沃克方程描述自回歸序列參數與其協方差函式之間關係的方程。設 是 階平穩自回歸序列,其自協方差函式為 稱方程組 為 尤爾一沃克方程,其中 外為自回歸係數。

尤爾·沃克公式,命名為Udny Yule和Gilbert Walker,在以下的方程組

尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程其中,產生個方程。這裡是X的自協方差函式,是輸入噪聲過程的標準偏差,是克羅內克三角函式。

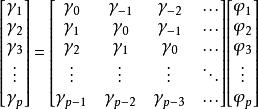

因為只有當 m = 0時,單個方程的最後部分才是非零的,所以方程組可以通過以矩陣形式表示 m > 0的方程來求解,從而得到等式 。

尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程這可以為所有人解決,的剩餘方程式是

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程其中,一旦已知,可以解決

自回歸模型

尤爾一沃克方程自回歸 模型(AR)表示階數 的自回歸模型,被定義為

尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程這裡是模型的 參數,是一個常數,而且是白色噪音。這可以使用後移運算符等效地寫入

尤爾一沃克方程

尤爾一沃克方程因此,將總和項移到左側並使用多項式表示法,我們就有了

尤爾一沃克方程

尤爾一沃克方程因此,自回歸模型可被看作輸入為白噪聲的全極點無限脈衝回響濾波器的輸出。

尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程 尤爾一沃克方程

尤爾一沃克方程一些參數約束對於模型保持廣義平穩是必需的。例如,AR(1)模型中的過程 不固定。更一般地,對於AR( p)模型是廣義平穩的,多項式的根 必須位於單位圓內,即每個(複合)根 必須滿足 。