分類

競爭導向定價法

競爭導向定價以市場上相互競爭的同類商品價格為定價基本依據,以隨競爭狀況的變化確定和調整價格水平為特徵,主要有通行價格定價、密封投標定價、競爭價格定價等方法。

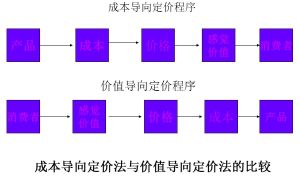

成本導向定價法

成本導向定價法以產品的成本為中心,制定對企業最有利的價格的一種定價方法。

需求導向定價法

需求導向定價法是指企業在定價時不再以成本為基礎,而是以消費者對產品價值的理解和需求強度為依據.競爭導向定價法是指企業通過研究競爭對手的商品價格、生產條件、服務狀況等,以競爭對手的價值為基礎,確定自己產品的價格。

利益導向定價法

利益導向定價法即根據企業本身追求利益最大化的目標,採用各種不同的定價策略。

優點

一是它比需求導向定價法更簡單明了;二是在考慮生產者合理利潤的前提下,當顧客需求量大時,價格顯得更公道些--服務企業會維持一個適當的盈利水平,當需求旺盛時,顧客購買費用可以合理降低。

導向定價法

導向定價法許多服務企業在制定服務價格時運用成本導向定價法。在實踐中,企業可以採用成本加成的方法(即在服務成本的基礎上加一定的加成率)來定價。

缺點[1]

一是不考慮市場價格及需求變動的關係;二是不考慮市場的競爭問題。

三是不利於企業降低產品成本。 為了克服成本加成定價法的不足之處,企業可按產品的需求價格彈性的大小來確定成本加成比例。由於成本加成比例確定得恰當與否,價格確定得恰當與否依賴於需求價格彈性估計的準確程度。這就迫使企業必須密切注視市場,只有通過對市場進行大量的調查,詳細地分析,才能估計出較準確的需求價格彈性來,從而制定出正確的產品價格,增強企業在市場中的競爭能力,增加企業的利潤。

成本導向定價法是通過一個個假想的期望銷售數字計算出的定價,如果銷售數字沒達到預期要求,則必然無法達到預期利潤。