發起與創建

大連天寶綠色食品股份有限公司(以下簡稱“公司”或“本公司”)是經大連市經濟體制改革委員會“大體改委發58 號”《關於同意大連天寶綠色食品有限公司變更為股份有限公司的批覆》的批准,由大連承運投資有限公司為主發起人,聯合大連春神農業技術開發有限公司、遼寧省優質稻米開發集團、大連華晟外經貿投資有限公司、大連紡織品進出口有限公司共同發起設立。

產品與服務

大連天寶綠色食品股份有限公司

大連天寶綠色食品股份有限公司公司所屬行業為農副產品加工行業,主要產品為凍魚片、大豆植物蛋白冰淇淋、

白瓜子、滑子蘑等。公司的白瓜子、滑子蘑等產品市場主要為中東、義大利、日本、美國及加拿大等國家或地區,水產品加工已成為本公司主要業務收入和利潤來源,業務模式主要以進料加工為主,產品市場主要為歐盟、美國及加拿大、日本、韓國等國家或地區。自2006年公司開始大豆植物蛋白冰淇淋的試生產,冷飲業務成為公司的新增業務。

發展歷史

大連天寶綠色食品股份有限公司

大連天寶綠色食品股份有限公司公司於2001 年5 月16 日設立登記,取得大連市工商行政管理局核發的註冊號為大工商企法字2102001105130 的企業法人營業執照。公司註冊地址為大連市金州區擁政街道三里村624 號,法定代表人為黃作慶。

2003 年8 月經大連市人民政府 “大政101 號”《大連市人民政府關於同意大連天寶綠色食品股份有限公司調整股本結構的批覆》文批准,由大連承運投資有限公司、大連春神農業技術開發有限公司與大連裕坤集團有限公司增資入股,增資後註冊資本4000萬元。

2006 年9 月經公司股東大會審議通過大連凱美進出口集團有限公司與北京融江管理顧問有限公司、王惠明先生;大連新達紡織品進出口公司與王惠明先生;大連裕坤集團有限公司與管學昌先生簽訂的股權轉讓協定。股權變更後公司股權結構為大連承運投資有限公司持股51%、大連春神農業技術開發有限公司持股32.83%、大連華晟外經貿投資有限公司持股1.64%、北京融江管理顧問有限公司持股1.25%、管學昌先生持股11.25%、王惠明先生持股2.03%。

2007 年2 月25 日股東大會審議通過大連春神農業技術開發有限公司與黃作慶先生簽訂的《股份轉讓協定》,大連春神農業技術開發有限公司將持有的本公司1313.4796萬股股份,占總股本的32.83%,全部轉讓給黃作慶先生。 2007 年3 月22 日股東大會決議,表決通過了公司資本公積轉增股本的議案,本次資本公積轉增方案完成後註冊資本為5200 萬元。

上市過程

天寶股份公司前身為大連天寶綠色食品有限公司,於1997 年9 月25 日由自然人朱震潔(占80%股權,日本國籍,外資方)和大連華商經貿有限公司(占20%股權,中資方)共同出資組建的中外合資企業,註冊資本為人民幣150 萬元,其中,朱震潔以相當於120 萬元人民幣的美元現匯作為出資,大連華商經貿有限公司以30 萬元人民幣現金出資。

2000 年5 月15 日,大連華商經貿有限公司與大連承運經貿有限公司(2000 年11 月8 日更名為大連承運投資有限公司)簽訂了《股權轉讓協定書》,大連華商經貿有限公司將其持有天寶有限20%股權全部轉讓給了大連承運經貿有限公司。2000 年11 月8 日,朱震潔與大連承運經貿有限公司簽訂了《股權轉讓協定書》,朱震潔將其持有的天寶有限80%股權中的55%轉讓給大連承運經貿有限公司。

2000 年12 月8 日,朱震潔與春神農業簽訂了《股權轉讓協定書》,朱震潔將其持有的天寶有限25%股權全部轉讓給春神農業。2000 年12 月18 日,天寶有限股東會通過公司增資議案,註冊資本由原來的人民幣150 萬元變更為人民幣1,583 萬元,股東變更為大連承運投資有限公司、大連春神農業技術開發有限公司、遼寧省優質稻米開發集團、大連華晟外經貿投資有限公司、大連紡織品進出口有限公司。

根據天寶有限2001 年4 月6 日召開的股東會決議,並經大連市經濟體制改革委員會以大體改委發58 號文批准,天寶有限整體變更為大連天寶綠色食品股份有限公司,股本設定以天寶有限截止2001 年3 月31 日經審計的淨資產數額為基礎,折為2,073 萬股。

天寶股份(002220)資金流向

根據2003 年5 月10 日召開的天寶股份2002 年度股東大會會議決議,並經大連市人民政府以大政101 號文批准,本公司進行增資擴股,註冊資本變更為4000 萬元,其中:公司原股東之一承運投資以現金1474.155 萬元,按照1.5:1 折為股本;公司原股東之一春神農業以現金741.3450 萬元,按照1.5:1 折為股本;新增股東大連裕坤集團有限公司(原名“大連合豐汽車貿易有限公司”)以現金675 萬元,按照1.5:1 折為股本。

2004 年5 月18 日-19 日,本公司股東大連紡織品進出口有限公司、遼寧省優質稻米開發集團分別與大連新達紡織品進出口有限公司、大連凱美進出口集團有限公司簽訂了《股份轉讓協定書》,將其各自持有的公司65.5068 萬股股份(各占公司總股本的1.64%),分別作價75 萬元轉讓給大連新達紡織品進出口有限公司、大連凱美進出口集團有限公司。

2006 年9 月15-18 日,本公司股東大連凱美進出口集團有限公司與北京融江創新管理顧問有限公司、王惠明先生;大連新達紡織品進出口有限公司與王惠明先生;大連裕坤集團有限公司(原名“大連合豐汽車貿易有限公司”)與管學昌先生,分別簽訂了《股份轉讓協定書》。根據相關股權轉讓協定: (1)大連凱美進出口集團有限公司將其持有天寶股份65.5068 萬股股份(占總股本的1.64%)中的50 萬股股份(占總股本的1.25%),作價人民幣75 萬元轉讓給北京融江創新管理顧問有限公司;將剩餘的15.5068 萬股股份(占總股本的0.39%),作價人民幣23.2602萬元轉讓給王惠明先生。 (2)大連新達紡織品進出口有限公司將其持有的天寶股份65.5068 萬股股份(占總股本的1.64%),作價75 萬元全部轉讓給王惠明先生。 (3)大連裕坤集團有限公司將其持有的天寶股份450 萬股股份(占總股本的11.25%),作價675 萬元全部轉讓給管學昌先生。

2007 年2 月25 日,本公司股東春神農業與本公司實際控制人黃作慶先生簽訂了《股份轉讓協定書》,將其持有的天寶股份1,313.4796 萬股股份(占總股本的32.83%),作價人民幣33,018,670.76 元全部轉讓給本公司實際控制人黃作慶先生。 根據2007 年2 月28 日召開的天寶股份第二屆董事會第八次會議決議,以及2007 年3月22 日召開的天寶股份2006 年度股東大會決議,各股東以2006 年12 月31 日經審計的資本公積中1,200 萬元轉增股本。本次轉增股本完成後,本公司註冊資本為5,200 萬元。

資質榮譽

連續幾年被大連市信譽評級委員會評為AAA信用等級企業;

被大連市工商 行政管理局評為重契約守信用單位;

2002年被評為農業產業化國家重點龍頭企業;

通過國際權威認證機構頒發的ISO9001國際質量認證證書和HACCP食品安全衛生管理體系認證證書。

高管成員

姓 名 職 務 任職日期 離職日期

黃作慶 總經理 2007-07——2010-07

孫樹玲 副總經理 2007-07——2010-07

孫樹玲 財務總監 2007-07——2010-07

葉華 副總經理 2007-07—— 2010-07

高健 副總經理 2009-02-18 ——2010-07

韓學軍 副總經理 2009-03-23 ——2010-07

孫憲忠 副總經理 2007-07 ——2009-02-18

高延虎 副總經理 2007-07—— 2009-02-18

財務狀況

收入趨勢

(最新發布於2009-09-30)天寶股份2009年第三季度實現主營收入5.06億元,比上年同期增長22.20%。

盈利趨勢

(最新發布於2009-09-30)天寶股份2009年實現淨利潤0.33億元(基本每股收益0.3400元),比上年同期下降25.02%。

財務分析

規模增長指標

天寶股份過去三年平均銷售增長率為83.67%,在所有上市公司排名(113/1710),在其所在的包裝食品與肉類行業排名為3/40,外延式增長較好

EPS成長性

天寶股份過去EPS增長率為38.73%,在所有上市公司排名(485/1710),在其所在的包裝食品與肉類行業排名為9/40,公司成長性合理

盈利能力指標

天寶股份過去三年平均盈利能力增長率為76.55%,在所有上市公司排名(350/1710),在所在的包裝食品與肉類行業排名為 (6/40)。盈利能力較強

EPS穩定性

天寶股份過去EPS穩定性在所有上市公司排名(1/1710),在其所在的包裝食品與肉類行業排名為1/40 。公司經營穩定較好

證券資料

證券簡稱 天寶股份

證券類型 A股

上市狀態 已經上市

上市國家/地區 中國大陸

上市交易所 深圳證券交易所

上市日期 2008-02-28

發行價(元) 17.07

上市首日收盤價(元) 46.11

上市首日漲跌幅(%) 170.12

上市首日換手率(%) 79.54

摘牌日期 沒有摘牌

主承銷商: 廣發證券股份有限公司

上市推薦人: 廣發證券股份有限公司

審計機構: 華普天健會計師事務所(北京)有限公司

經辦會計師: 於雷李岩

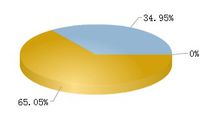

股本結構

天寶股份流通A股總計0.34億,占總股本34.95%。

股份結構

股份結構十大股東

| 編號 | 股東名稱 | 持股數量 | 持股比例 | 股本性質 |

| 1 | 大連承運投資有限公司 | 3712.80萬 | 37.89% | 流通受限股份 |

| 2 | 黃作慶 | 2390.53萬 | 24.39% | 流通受限股份 |

| 3 | 管學昌 | 632.80萬 | 6.46% | 流通 A股 , 流通受限股份 |

| 4 | 中國農業銀行 -富國天瑞強勢地區精選混合型開放式證券投資基金 | 304.96萬 | 3.11% | 流通 A股 |

| 5 | 上海 嘉年華 紡織品有限公司 | 129.74萬 | 1.32% | 流通 A股 |

| 6 | 大連華晟外經貿投資有限公司 | 119.22萬 | 1.22% | 流通 A股 , 流通受限股份 |

| 7 | 世紀陽光 控股集團有限公司 | 102.46萬 | 1.05% | 流通 A股 |

| 8 | 恆泰證券 股份有限公司 | 99.27萬 | 1.01% | 流通 A股 |

| 9 | 中國銀行 -華夏大盤精選證券投資基金 | 97.66萬 | 1.00% | 流通 A股 |

| 10 | 北京融江創新管理顧問有限公司 | 91.00萬 | 0.93% | 流通 A股 , 流通受限股份 |

機構預測

持倉結構

天寶股份在過去的一年中,股東戶數呈增加趨勢,機構持倉比例減少。最新季度情況表明,該股人均持股減少。最新機構持倉為19.72%,部分機構對該股看法有所下調,倉位下調-7.42%。

PE分布

天寶股份歷史的市盈率在15倍到40倍之間,當前市盈率為22,目前價值有所低估

2008年公司PE處於所有上市公司PE從低到高排序前19.4%,處於合理的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前15.3%,處於合理的位置。

價值評估

綜合投資建議:天寶股份(002220)的綜合評分表明該股投資價值較佳,運用綜合估值該股的估值區間在29.63-32.59元之間,股價目前處於低估區,可以放心持有。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值較佳,建議對該股採取參與的態度。

行業評級投資建議:天寶股份(002220)屬於農產品行業,該行業目前投資價值一般,該行業的總排名為第7名。

成長質量評級投資建議:天寶股份(002220)成長能力極差,未來三年發展潛力一般,該股成長能力總排名第1082名,所屬行業成長能力排名第22名。

評級及盈利預測:天寶股份(002220)預測2009年的每股收益為0.59元,2010年的每股收益為0.88元,2011年的每股收益為1.21元,當前的目標股價為29.63元,投資評級為強力買入。

大連天寶綠色食品股份有限公司

大連天寶綠色食品股份有限公司公司收購

經大連天寶綠色食品股份有限公司第三屆董事會十六次會議審議,以全票通過《公司擬收購日本境內註冊公司HOKUDAI株式會社》議案。公司已分別於2010年1月27日,2月2日,2月4日收到大連市發改委、大連市外經貿委、商務部及大連市外匯管理局《關於大連天寶綠色食品股份有限公司收購日本HOKUDAI株式會社》的核准批覆。2010年2月5日,公司與日本ASTEM.INC公司簽署《關於大連天寶綠色食品股份有限公司收購日本HOKUDAI公司》的收購協定,收購HOKUDAI100%股權。截至目前已經完成了其中50%股權轉讓手續,股權登記日為2010年6月30日,剩餘50%股權的轉讓手續已在辦理之中。

公司的優勢

(1)客戶資源優勢

全球經濟危機情況下,作為出口為主的加工型企業,客戶資源將格外重要。近年來,本公司依靠自身的實力積累了相當數量的優質客戶資源,部分客戶實力雄厚,擁有全球各主要地區的銷售網路。公司也將建立科學的客戶信用評價系統,謹慎篩選優質客戶。

另由於本公司產品質量符合各個進口國家食品安全衛生標準,信用程度良好,近年來客戶不斷加大訂單投放,可保證公司產品銷售收入的持續增長。

2009年,公司向前五名客戶銷售金額達到34156.77萬元,占營業收入的比例達到39.81%。這些客戶均擁有全球性的銷售渠道,使本公司產品順利投放到歐盟、美國及加拿大、日本、韓國等國家或地區。這些客戶也都是公司近幾年來極為穩定的客戶資源。

(2)技術設備和工藝優勢

本公司加工設備大部分由國內購進,部分設備由國外購進,屬國內領先水平。機器設備成新率很高,設備保養良好,運行狀態穩定。良好的裝備水平,保證了公司產品加工的產品質量。自成立以來,本公司堅持“定位國際標準,創自有技術”的研發方針,通過自主研發,研製出了具有獨立智慧財產權的“大豆植物蛋白冰淇淋生產新工藝”技術,並取得了發明專利。上述因素形成了本公司的技術裝備優勢。公司管理優良,工藝突出,保持了較高的成品率。

氣調設備及分選設備全部為進口設備,是目前國際上最為先進的設備。同時公司也根據設備運行,與國外專家一起設計、總結了一套適合本地水果儲藏的專有技術。

另外新產品研發方面:本公司建立了以研發中心為主體,由企劃部、生產部、質檢部共同組成的完善的研究開發體系。研究開發人員由本公司研究人員和有關農業科研院校專家組成。本公司現有合作研究專家十多名,均為行業專家。

(3)目前市場上行業壁壘已逐步變更為更多的技術法規、技術標準、質量認證(合格評定)、檢驗程式和檢驗手續 、計量單位、包裝、標誌標籤、條碼等技術壁壘。這也將成為出口型企業生存的關鍵。

先進的工藝和管理,使得公司先後通過了歐盟水產衛生註冊、美國FDA認證、HACCP質量體系驗證、ISO9001:2000質量管理體系認證、英國BRC標準認證、韓國水產註冊,是國內為數不多的幾乎備齊了所有向主要高壁壘國家出口加工水產品“通行證”的企業之一。

(4)得天獨厚的地理位置,海路運輸十分方便。

(5)美國分公司的建立將為公司的原料提供進一步的保證,同時也將進一步將美國業務的做大、做細。為公司產品全面出口美國市場提供堅實的基礎和保證。

公司面臨風險及應對措施

(1)市場競爭風險

金融危機的影響後,國際市場的需求有所回暖,主要的水產品出口國之間為搶占市場份額的競爭必然更為激烈,鞏固傳統市場和開拓新市場是現在公司的主要任務。

應對措施如下:

①_加大展會宣傳力度,將產品信息進一步宣傳推廣,重點放在產品宣傳的深度和廣度上,加大與國際大型經銷商和終端銷售商的聯繫。

加強對外宣傳 ,通過各級各類媒體,廣泛宣傳這些活動,使更多的人了解公司水產品,進而達到提升水產市場社會知名度、品牌知名度和促進水產品消費的目的。

②完善銷售網路,提高公司產品的復蓋面。在充分發揮現有客戶網路的同時,在主要銷售地區或國家積極發展經銷商,提升公司產品的市場復蓋率。

③有計畫地選擇加工品種,及時掌握市場對新品種、新規格的需求努力做到產品推出的時間、品種、規格能與市場需求及時對接。

④提高產品質量和服務水平,不斷提升公司加工產品的質量和售後信息跟蹤服務。(凍)魚片產品的最終用戶主要是酒店、餐館及個人,產品質量是影響客戶選擇產品供應商的核心因素。公司在加強質量管理保證產品品質和提高質量穩定性的同時,還將不斷完善售後信息跟蹤服務功能,盡力向顧客提供完善、靈活、有效的服務。

⑤儲備銷售人才,加強行銷隊伍建設,完善激勵機制,增強公司的行銷能力。公司將通過培訓、引進人才等各種方式,提高行銷隊伍的業務水平和銷售能力;結合公司業務特點,建立健全完善有效的激勵機制,充分調動行銷人員的積極性。

⑥健全市場信息收集與整理制度,制訂完善的價格體系。通過收集分析供求信息、競爭對手信息及市場策略,為公司制定具有競爭力的價格體系奠定基礎;充分利用公司的成本優勢,根據市場形勢變化,通過適時調整價格體系,提高公司產品的市場競爭力。

⑦強化物流管理,保證公司產品運輸通暢。保證產品及時供貨,提高銷售契約兌現率,提升公司市場形象。

(2)應收帳款較大的風險

伴隨著國際金融危機的影響,目前應收賬款,尤其是國外客戶的應收賬款也將成為出口企業的一大風險。公司擬採取如下措施來應對存貨增加的風險:

①建立良好的客戶風險評價系統,適時的對公司客戶進行風險跟蹤調查,及時反饋給業務部門,已將風險控制在最小範圍內。

②採用信用證等付款方式,以降低風險。

(3)原材料價格波動風險

公司每年需要繼續加大原材料採購規模,原材料採購風險包括:原材料採購價格波動風險和原材料供應風險。

針對原材料採購風險,公司的具體應對措施如下:

①產地採購

在每年的原材料供貨旺季(11月至來年2月),公司將及時收集、分析國際市場原料價格波動趨勢,對原材料採購價格波動對生產成本的影響進行量化測算,據此與下游的經銷商進行談判,進行產地採購,保證公司所在加工環節的利潤率水平。

②根據市場供貨情況,對各品種進行單一分析,由於公司生產車間可以用於不同魚類品種的加工,因此可以有針對性地採購一些貨源、質量有保障的魚類品種,從而保證供應的及時和可靠。

③通過大宗採購降低原料採購成本,提高產品加工利潤率水平。

公司美國公司的建立在一定程度上將此風險化為了優勢。

(4)用工成本上漲

包括中國在內的憑藉較低勞動力成本發展加工產業的國家,隨著消費水平的提高以及國家對勞動者福利的重視,工人的工資水平在提高,這必然加大了加工環節的成本。

公司對此早已做好了應對準備:

①建立精確、完善的計件工資制度。

②產品轉型,有初加工、毛利率低的產品向深加工、高附加值的產品延伸。

3、加強管理、降低生產成本

通過改善生產計畫和組織模式,進一步提高生產效率,同時改進生產技術,降低產品成本;加強內部核算,加大績效考核的力度,嚴格控制管理費用、營業費用的增長,力爭使總的三項費用增長率低於營業收入增長率。

4、加大新產品的研發力度

針對國內外市場,不斷加大新產品研發力度,全力提升產品市場競爭力,為實現生產、銷售奠定基礎。

這也將是金融危機形勢下,企業生存的關鍵因素。

5、市場開拓

在穩定現有客戶的基礎上,積極主動拓展國際市場,每年派人赴歐洲布魯塞爾、科隆、柏林、美國波士頓、日本東京等地參展和招商,吸引了大批國外客商來公司洽談業務,收到了良好的效果,同時也提高了公司和產品的國際知名度。

遼寧國家級農業產業化龍頭企業

| 盤點各省市的國家級農業產業化龍頭企業,可以看出各地的農業經濟特色,同時給各地的農業經濟提供良好的借鑑意義。 |